Commission d'enquête chargée d'identifier les facteurs qui ont conduit à la chute de la part de l'industrie dans le pib de la france et de définir les moyens à mettre en œuvre pour relocaliser l'industrie et notamment celle du médicament

Réunion du mercredi 29 septembre 2021 à 14h30

Résumé de la réunion

La réunion

Commission d'enquête chargée d'identifier les facteurs qui ont conduit à la chute de la part de l'industrie dans le PIB de la France et de définir les moyens à mettre en œuvre pour relocaliser l'industrie et notamment celle du médicamenT

Mercredi 29 septembre 2021

La séance est ouverte à 14 heures 30.

(Présidence de M. Guillaume Kasbarian, président de la commission)

La commission d'enquête chargée d'identifier les facteurs qui ont conduit à la chute de la part de l'industrie dans le PIB de la France et de définir les moyens à mettre en œuvre pour relocaliser l'industrie et notamment celle du médicament procède à l'audition des auteurs du rapport de France Stratégie Les politiques industrielles en France – Évolutions et comparaisons internationales.

")

Nous reprenons les auditions de la commission d'enquête chargée d'identifier les facteurs qui ont conduit à la chute de la part de l'industrie dans le PIB de la France et de définir les moyens à mettre en œuvre pour relocaliser l'industrie et notamment, l'industrie du médicament.

À la demande du comité d'évaluation et de contrôle des politiques publiques de l'Assemblée nationale, France Stratégie a rendu son analyse, en novembre 2020, sous forme d'un rapport sur les politiques industrielles, intitulé Les politiques industrielles en France - Évolution et comparaisons internationales, que ses représentants ont accepté de nous présenter : Je souhaite donc la bienvenue à :

– M. Gilles de Margerie, commissaire général de France Stratégie,

– M. Philippe Frocrain, chef de projet,

– M. Mohamed Harfi, expert référent,

– M. Rémi Lallement, chef de projet.

L'article 6 de l'ordonnance du 17 novembre 1958 relative au fonctionnement des assemblées parlementaires impose aux personnes auditionnées par une commission d'enquête de prêter le serment de dire la vérité, toute la vérité, rien que la vérité. Je vous invite donc, Messieurs, à lever la main droite et à dire : « Je le jure ». Je vous remercie également de nous déclarer tout autre intérêt public ou privé de nature à influencer vos déclarations.

MM. Gilles de Margerie, Philippe Frocrain, Mohamed Harfi et Rémi Lallement prêtent serment.

Nous avons remis un épais rapport à l'Assemblée nationale il y a presque un an. Les politiques industrielles constituent un sujet presque infini. Nous avons compris que vous portiez un intérêt particulier à l'industrie de la santé et la pharmacie. Nous en dirons quelques mots, mais la pandémie a soulevé des problématiques nouvelles qui nécessiteraient une approche spécifique.

Pendant de nombreuses années, la politique industrielle a un peu disparu de la scène politique. Elle n'était pas prioritaire pour plusieurs raisons. Les politiques de filières n'avaient pas vraiment réussi dans les années quatre-vingt. Le monde se globalisait, se libéralisait et de nombreux secteurs fermés à la concurrence s'ouvraient. Les échanges internationaux se développaient et croissaient plus rapidement que la croissance mondiale.

Des phénomènes spécifiques et très variables d'un pays européen à l'autre sont alors observés. L'Allemagne, notamment, s'est davantage tournée vers une politique de l'offre, alors que la France a, dans le même temps, pratiqué une politique de la demande. Ces politiques différentes ont eu un impact important sur les différentiels de coûts, de fiscalité et de charges sociales entre les deux pays.

L'industrie ayant un peu disparu du spectre, certains secteurs qui présentaient de grands enjeux industriels sont passés au second plan au profit d'enjeux de services, par exemple et notamment dans les télécoms.

Ce climat a changé à la suite du rapport Gallois qui a cristallisé de nombreuses évolutions sur des décisions visant à améliorer l'environnement des entreprises aux sens juridique et social, notamment grâce à l'allègement de charges. Dans le même temps, le rythme de la mondialisation ralentissait et la croissance des échanges internationaux cessait d'être nettement plus rapide que la croissance du PIB dans le monde. Dans cette phase, le poids de la Chine a énormément progressé.

L'avenir laisse entrevoir un grand défi, commun à de nombreux secteurs industriels, à savoir la transition écologique et le changement climatique. Un nombre considérable d'industries sera impacté par les politiques adoptées en ce sens.

La France et ses voisins ont utilisé des instruments similaires, mais leur poids relatif est différent. Il existe quelques singularités françaises. La participation de l'État dans des entreprises est plus importante que dans d'autres pays. Les États-Unis ont conjugué des fonds privés extrêmement abondants, capables d'investissements unitaires de très grande taille sur des secteurs à risque, et des administrations tout aussi prolifiques, selon des processus de décision et de contractualisation très différents de ceux de la France. Cela a largement contribué au succès des États-Unis dans de nombreux domaines. L'Allemagne a pratiqué une politique « horizontale » extrêmement active dans les années 1990-2000 qui a produit des gains considérables de productivité et de compétitivité pendant cette période.

L'aspect le plus frappant de la désindustrialisation française réside dans l'ampleur de ce déclin industriel. Depuis les années quatre-vingt, l'emploi industriel a été divisé par deux ; la part de l'industrie dans la valeur ajoutée a reculé de dix points pour s'établir à 13 % actuellement, alors que dans d'autres pays, cette part s'est globalement stabilisée à un niveau beaucoup plus élevé : autour de 25 % en Allemagne et au Japon, 20 % en Italie, environ 16 % en Espagne. La France est le pays du groupe des sept (G7) le plus désindustrialisé, à égalité avec le Royaume-Uni.

Nous avons caractérisé la désindustrialisation française dans trois périmètres statistiques alternatifs qui tiennent notamment compte du fait que l'industrie et les services sont très imbriqués et qu'ils forment une sorte d'écosystème : l'industrie au sens large. Cependant, quel que soit le périmètre statistique utilisé, le constat est identique : l'industrie recule depuis plusieurs décennies. La France fait partie des économies avancées les plus désindustrialisées. Cette désindustrialisation a eu des effets négatifs et durables sur le revenu et sur la qualité de l'emploi dans de nombreux territoires ainsi que des conséquences sur les gains de productivité. Enfin, cette désindustrialisation s'est traduite par un déficit commercial chronique qui a induit une forme de dépendance aux importations pour de nombreux produits critiques.

L'industrie recule dans l'ensemble des grands pays développés. Une des raisons réside dans le fait qu'on sait réaliser des gains de productivité mesurables et rapides dans l'industrie alors que cela s'avère beaucoup plus complexe dans le domaine des services. Quand une entreprise industrielle sous-traite une partie de son ingénierie par une société de services la mesure du secteur industriel diminue alors que celle des services, à haute ou faible valeur ajoutée, augmente. Bien que nous ayons retraité ces données, nous avons constaté que la France est beaucoup plus désindustrialisée que les autres pays. Cette désindustrialisation est inquiétante, car elle reflète notre déficit de compétitivité qui se traduit par un déficit persistant de notre balance commerciale.

En effet, cette désindustrialisation inquiétante s'explique avant tout par le déficit de compétitivité-coût qui est apparu au début des années 2000. Elle a engendré un cercle vicieux, identifié dans le rapport Gallois, à savoir que, face à l'augmentation de leurs coûts de production et pour résister à la concurrence internationale, les entreprises industrielles ont préféré comprimer leurs marges plutôt que d'augmenter leurs prix, au détriment de leurs investissements et de leur montée en gamme. Dès lors, ce déficit de compétitivité-coût aurait contribué à générer un déficit de compétitivité hors coût en parallèle d'insuffisances sur la recherche et développement (R&D).

Ce déficit de compétitivité-coût s'explique notamment par une nette augmentation des coûts salariaux dans le secteur abrité de la concurrence internationale, fournisseur important de l'industrie, dont les prix ont augmenté, ce qui a contribué à renchérir les coûts de production de l'industrie.

Les coûts salariaux internationaux se sont nettement resserrés au cours de la dernière décennie, notamment vis-à-vis de l'Allemagne.

Toutefois, la seconde composante de la compétitivité-coût, la fiscalité, a augmenté jusqu'à récemment. Non seulement la part de valeur ajoutée représentée par les prélèvements obligatoires est plus élevée dans l'industrie que dans les autres secteurs de l'économie française (28 % versus 24 %), mais ils sont également plus élevés qu'en Allemagne (10 %), soit un différentiel de onze points qui représentent environ vingt-cinq milliards d'euros supplémentaires qui pèsent sur l'industrie. En tenant compte des crédits d'impôt, ce différentiel s'élève à 8,2 points.

Dès lors, les multinationales ont en partie compensé cette augmentation des coûts de production par des délocalisations à l'étranger. En effet, pour cent emplois industriels sur le sol français, on compte en moyenne soixante-deux emplois industriels dans les filiales à l'étranger ( versus cinquante-deux au Royaume-Uni, trente-huit en Allemagne et vingt-six en Italie).

L'attractivité relative de la France par rapport à d'autres pays comparables peut également être appréciée à l'aune des investissements étrangers sur son sol. Force est de constater que si les facteurs fiscaux s'avèrent favorables pour les centres de R&D, notamment grâce au crédit d'impôt recherche (CIR), à l'inverse, ils impactent négativement l'installation de centres de production. Une simulation économétrique a montré que si la France appliquait un niveau d'impôts de production équivalent à celui de ses partenaires européens, sa part relative dans le nombre total d'investissements directs étrangers en Europe pour les sites de production augmenterait d'environ 18 %. Une autre simulation montre qu'en harmonisant l'impôt sur les sociétés au sein de l'Union européenne, l'attractivité de la France augmenterait pour les sièges sociaux.

L'analyse des politiques industrielles en France conduit d'une part, à s'intéresser à la question des moyens financiers mobilisés en faveur de l'industrie et d'autre part, aux autres dispositifs qui soutiennent l'industrie.

Il n'existe aucun recensement annuel, systématique et exhaustif des moyens déployés en faveur de l'industrie. Les dispositifs mis en œuvre en faveur des entreprises sont nombreux et nous les avons structurés en dix-sept catégories. Nous avons estimé que les moyens annuels mobilisés en soutien à l'industrie en France se situent entre dix-sept et vingt milliards d'euros, soit en moyenne, selon les périmètres, 12 % du total des aides aux entreprises. Le soutien à l'industrie n'est donc pas proportionnel à son poids dans l'économie française puisque l'industrie représente 17 % du secteur marchand. En outre, nous estimons que seulement 30 % des aides à l'industrie ciblent explicitement et directement l'industrie ; les 70 % restant constituent des aides indirectes. En schématisant, sur cent euros d'aide à l'industrie, quarante euros sont destinés à l'emploi et à la formation, vingt-cinq euros représentent des aides à la R&D et à l'innovation, entre dix et onze euros proviennent de réductions, notamment l'exonération de la taxe intérieure de consommation de produits énergétiques (principalement l'électricité). Ces composantes représentent trois quarts des aides allouées à l'industrie, le dernier quart étant constitué d'aides des collectivités territoriales et de l'Europe.

D'autres dispositifs non financiers viennent en soutien de l'industrie. Ils sont souvent juridiques ou ils relèvent du rôle de l'État comme régulateur ou comme stratège. Ils sont multiples, mais peu déterminants par rapport à ce que nous constatons dans d'autres pays.

À titre d'exemple, le rapport de la Cour des comptes relatif au rôle de l'État actionnaire, publié en 2017, souligne le défaut d'une doctrine claire de l'État quant à l'usage de ses participations dans le capital des entreprises ; participations au demeurant fortement concentrées dans le domaine des services, hormis les domaines du nucléaire et du transport ferroviaire. Il conviendrait de mentionner également les normes techniques, les droits de propriété intellectuelle, le rôle des brevets, la réglementation, les régulations spécifiques à certains secteurs, etc.

En outre, la commande publique a joué un rôle plus faible en France ces dernières années par rapport à ce qui a été observé dans des pays tels que les États-Unis ou l'Allemagne, qui utilisent plus systématiquement cet outil dans une optique de politique industrielle.

Certaines normes juridiques et mentales s'avèrent préjudiciables à l'innovation de rupture. Les jeunes pousses (start-ups), notamment, se heurtent à des obstacles qui limitent le transfert technologique entre la recherche publique et le secteur de l'industrie.

Plus positivement, l'État affiche également une ambition d'État stratège avec des dispositifs tels que le Conseil national de l'industrie, la politique des filières, le programme d'investissements d'avenir (PIA), le Fonds pour l'innovation et l'industrie. Plus récemment, l'État a lancé le plan de relance qui représente un budget global d'environ cent milliards d'euros sur deux ans, dont 40 % sont financés par l'Union européenne, et qui comporte trois volets : la cohésion, la compétitivité et la transition écologique. Selon le gouvernement, plus d'un tiers de ce budget s'adresse à l'industrie, notamment la diminution de vingt milliards des impôts de production, dont 37 % devrait bénéficier à l'industrie (programmes en faveur des technologies vertes, de la numérisation et de la relocalisation des entreprises industrielles, etc.). En outre, le PIA comporte une articulation évidente avec le plan de relance sur les volets industriels, par exemple pour ce qui concerne la filière hydrogène où deux milliards d'euros seront engagés d'ici 2022 dans le cadre du quatrième PIA lancé en janvier 2021.

Par ailleurs, un plan encore en discussion devrait positionner la France à l'horizon 2030, notamment sur des enjeux industriels, l'innovation et l'industrie du futur.

Le sujet des industries de santé est désormais prégnant dans le débat public et il a considérablement évolué. Ce secteur se porte bien, beaucoup mieux que l'ensemble des autres secteurs industriels, puisqu'il est le seul qui, depuis 1974, n'a pas perdu d'emplois. C'est un secteur très exportateur, à très haute valeur ajoutée, qui finance un niveau très élevé de R&D par rapport à son activité. Il n'empêche que nous avons le sentiment qu'il va mal parce que la crise a conduit à mettre à jour des fragilités qui tenaient non seulement à l'évolution mondiale de l'industrie pharmaceutique, mais également à certaines caractéristiques propres à notre pays.

Les chaînes de production des médicaments banalisés se sont mondialisées. Fréquemment, les médicaments contiennent des ingrédients provenant de plusieurs pays à bas coûts. Nous avons découvert que ces chaînes, considérées comme sûres, ne fonctionnaient plus en cas de crise sanitaire. La fabrication des masques constitue un exemple des dysfonctionnements entraînés par un manque d'anticipation du scénario de la crise.

En France, ce secteur n'a pas fait l'objet d'une attention particulière des pouvoirs publics puisqu'il était perçu comme prospère, que la recherche fondamentale en santé disposait d'un budget et qu'il était un bénéficiaire significatif du CIR. De fait, ce secteur apparemment bien portant n'a pas été jugé comme une priorité de la politique industrielle. Dans le même temps, la préoccupation de la maîtrise des dépenses de santé a conduit à une politique qui a mis l'accent sur l'obtention de prix de vente satisfaisants par les industriels pharmaceutiques implantés en France ou vendant en France. Ce contrôle des coûts a été un succès dans une large mesure et a détourné l'attention de l'appareil de production, de l'appareil de R&D et de notre capacité à progresser internationalement dans ce secteur. Nous nous trouvons donc dans une situation où la crise nous a pris au dépourvu, alors que nous pensions avoir un secteur solide et qui, à bien des égards, était effectivement solide.

Certaines fragilités, clairement identifiées désormais, se situent en aval de l'invention d'un médicament et notamment dans les essais cliniques. La France n'est pas un terrain de choix pour les essais cliniques pour des raisons liées à son organisation et au fait qu'elle n'a peut-être pas perçu suffisamment tôt l'ampleur de l'enjeu industriel. Par ailleurs, les médicaments les plus innovants sont « sur mesure », destinés à la médecine personnalisée et font l'objet de processus de production beaucoup moins industriels. Il s'agit d'un domaine de très grand avenir, à très grande valeur ajoutée, dans lequel nous pourrions et devrions progresser.

Enfin, nous disposions de talents capables d'inventer le vaccin et d'entreprises capables de le fabriquer. Il se trouve que ni Pasteur ni Sanofi n'ont inventé, commercialisé et produit à partir de la France les vaccins les plus importants et notamment les vaccins à acide ribonucléique (ARN) messager. Ce n'est ni une fatalité ni l'expression d'une crise profonde de l'industrie, mais une succession de choix qui se sont avérés malheureux dans les circonstances particulières que nous avons vécues. Il convient désormais de s'interroger quant à la localisation de la production des vaccins ainsi qu'aux conditions et au cadre juridique et économique de cette production.

La production des vaccins se répand et se relocalise. La recherche a été réalisée en Allemagne, au Royaume-Uni, aux États-Unis et elle s'étend également dans le monde. Le métier des grands groupes pharmaceutiques consiste à repérer les endroits où se déroule la recherche et soit de recruter des équipes, soit d'acheter des entreprises. Lorsqu'ils trouvent un produit susceptible de rencontrer un énorme succès, ils perçoivent des recettes gigantesques. Nous abordons là le débat autour des brevets et de la manière d'aborder la situation des entreprises qui afficheront des résultats extraordinaires dans le contexte de la vente de vaccins contre la Covid-19. Cette question mérite d'être posée d'autant plus sérieusement que beaucoup de ces entreprises auront bénéficié à un moment de leur développement d'aides publiques significatives. Il n'est donc pas illégitime de s'interroger quant aux modalités d'action de la politique publique afin que l'investissement à risque de l'argent des contribuables dans de la R&D publique, bénéficiant à des entreprises, puisse faire l'objet d'un taux de retour, notamment quand un énorme succès est assis sur de la dépense publique. En effet, les vaccins sont achetés partout dans le monde par des entités publiques.

Cette question reste ouverte. Il serait souhaitable que l'industrie pharmaceutique partage les résultats qu'elle engendre avec l'un des principaux financeurs de la recherche qui a conduit à ces résultats.

")

Issu pour une partie de ma carrière du mouvement coopératif, je ne résiste pas à la tentation d'évoquer la ristourne coopérative qui présente l'avantage d'induire un juste retour sur la masse des richesses créées ou achetées. Elle constituerait une piste éventuelle à explorer, bien que ce dispositif soit plus complexe à mettre en œuvre au niveau de l'État. Néanmoins, je retiens qu'il importe de créer des mécanismes de retour par rapport aux principaux financeurs qui ont investi, soit directement dans la recherche, soit éventuellement à travers des dispositifs que l'on tente de mettre en œuvre en Europe à l'image du projet en cours d'Autorité européenne de préparation et de réaction en cas d'urgence sanitaire – Health Emergency Preparedness and Response Authority (HERA).

Dans votre rapport, vous écrivez que, face à l'augmentation de ses coûts de production, l'industrie a choisi de préserver sa compétitivité prix en comprimant ses marges au détriment de sa montée en gamme et en délocalisant. Ce constat est indéniable dans certaines branches de l'industrie, notamment l'automobile, mais s'applique-t-il à l'ensemble des industries ?

Selon vous, la fiscalité sur la production constitue un élément extrêmement important de la désindustrialisation. Certains économistes affirment que le taux facial de l'impôt sur les sociétés (IS) s'exprime différemment en fonction des entreprises par le biais de montages spécifiques. Finalement, estimez-vous que les grands groupes sont réellement imposés au taux facial d'imposition sur les sociétés ?

Si la grille d'analyse demeure pertinente pour le secteur automobile, la problématique est radicalement différente.

L'industrie automobile a énormément souffert d'un environnement de charges, de coûts fiscaux, de coûts sociaux, très défavorable par rapport aux pays voisins. Elle a néanmoins préservé un potentiel de R&D, largement soutenu par le CIR, dont les groupes automobiles et les équipementiers comptent parmi les principaux bénéficiaires. Dès lors, certains groupes français réputés, tout en conservant une part importante de leur potentiel de R&D en France, ont délocalisé très substantiellement leurs instruments de production. La France est donc un des pays européens qui a le plus délocalisé. Une des raisons réside dans le fait que la France compte de grands groupes très internationaux dont la vocation consiste à créer des emplois hors de France. Les économies allemande et italienne reposent sur des entreprises moyennes qui se délocalisent beaucoup moins parce qu'elles ne disposent pas d'une profondeur suffisante de ressources humaines et de cadres expatriables. La structure industrielle de la France, portée par de très grands groupes, n'a pas favorisé le maintien de l'emploi industriel en France.

Nous avons récemment mené une étude économétrique relative à la localisation des usines d'assemblage des voitures. Nous nous sommes appuyés sur une base mondiale, dans le plus grand échantillon possible de pays. Nous avons constaté que les facteurs de coûts jouent un rôle déterminant et que les facteurs d'économie d'échelle sont également très importants. La France pourrait à l'avenir enrayer le déclin de son emploi industriel de production dans le secteur automobile. Pour l'essentiel, elle a résorbé les différentiels de coûts et elle commence à résorber les écarts de fiscalité et de charges qui la séparent de ses concurrents. À moyen terme, nous pourrions donc espérer assembler davantage de voitures en France, induisant ainsi un impact positif sur l'emploi au bout de quelques années.

S'agissant de l'IS et de son taux facial, un accord international en cours de négociation prévoit d'établir un seuil minimal d'imposition sur les sociétés. Il est probable que cet accord aboutisse et conduise graduellement à une norme globale. Dès lors, la fuite vers des endroits à faible fiscalité perdra une partie de son intérêt relatif et la fiscalité ne sera plus un élément déterminant dans les délocalisations.

Votre réflexion méthodologique sur le déclin industriel français vous a conduits à porter un diagnostic sur l'année 2019. Poursuivrez-vous votre analyse pour l'année 2020 et les suivantes ?

Depuis deux ans, nous animons le groupe de travail qui vient en appui du Conseil national de productivité, instance que chaque pays membre de la zone euro est tenu de mettre en place. Le Conseil national de productivité français est présidé par M. Philippe Martin, également vice-président du Conseil d'analyse économique (CAE), et nous assurons le secrétariat, au sens scientifique, de ce rapport. Nous suivrons donc ces sujets dans ce contexte-là.

Nous serons attentifs aux évolutions en cours dans le domaine de l'industrie automobile qui fera face à d'importantes transformations. Ces transformations créent des risques puisque les pièces sont moins nombreuses dans un moteur électrique que dans un moteur thermique. Des sujets lourds et nouveaux d'industrialisation des batteries apparaissent également. La France devra parvenir à localiser sur son territoire national des usines de moteurs électriques, des usines de batteries et des chaînes d'assemblage qui permettront de produire des voitures électriques. L'industrie peut être transformée dans les années à venir par le passage à l'électrique qui, certes, présente des risques pour la France, mais qui génère également des opportunités.

Vous posez un constat relativement sévère sur le rôle de l'État que vous estimez partiellement défaillant, non seulement dans son rôle d'actionnaire et d'animateur, mais également dans son rôle de commande publique dont vous considérez qu'il est plus faible qu'ailleurs. Vous estimez que l'Allemagne a réussi à coupler davantage les normes et la commande publique pour asseoir le développement de ses petites et moyennes entreprises (PME) et de ses entreprises de taille intermédiaire (ETI). Il semble que vous considériez que l'achat public en France reste inférieur à ce qu'il pourrait être. Pensez-vous que cette situation pourrait être redressée ? Le cadre juridique national ou européen le permettrait-il ?

S'agissant de notre jugement relatif à l'action de l'État au cours des deux dernières décennies, les analyses que nous avons menées nous conduisent à penser que des secteurs ont été retirés de l'attention des pouvoirs publics. Lorsqu'il s'est préoccupé de développer les services de télécoms, l'État n'a pas suffisamment pris en compte les équipementiers. Dans un contexte différent, l'électrification de la France sur la base d'un réseau robuste a pu conduire à détourner l'attention de l'industrie nucléaire. A contrario, les domaines spatial et aéronautique ont représenté de grandes réussites franco-européennes. En outre, contre toute apparence, les politiques à destination des PME ont plutôt réussi. En effet, en France, une PME innovante bénéficie d'un régime social et fiscal favorable et du CIR qui représente un soutien à l'innovation avec un impact particulièrement favorable sur les petites entreprises. Le CIR a également aidé des ETI et de grandes entreprises dans leur développement.

Les achats publics représentent un domaine dans lequel il est possible de respecter le droit européen, à la lettre et dans l'esprit, et dans lequel la France devrait progresser, notamment pour ce qui concerne des contrats sur des biens ou des services plutôt banalisés pour lesquels la proximité est un facteur important de succès. En matière d'achats publics, la France pourrait aider davantage les PME à se développer. L'attention des pouvoirs publics est mobilisée depuis plusieurs années, mais la situation ne progresse pas aussi rapidement que nous le souhaiterions. Pour autant, ce n'est pas ce qui redressera l'industrie française.

L'industrie française se redressera d'abord grâce au rétablissement de conditions concurrentielles avec le reste du monde et le processus est en cours. Lorsque les impôts de production seront alignés et que l'impôt sur les sociétés (IS) aura diminué, la France aura rétabli un certain niveau d'égalité qui permettra d'espérer enrayer son déclin industriel. Des résultats encourageants ont été enregistrés en 2018 et 2019, mais ils sont complexes à interpréter. Cependant, quelques indicateurs laissent entrevoir une embellie. Une petite inflexion permet d'espérer un avenir dans lequel l'industrie cessera d'évoluer à un rythme d'attrition annuel constant qui la conduit à peser de moins en moins dans l'emploi et dans le PIB.

Vous avez évoqué la notion d' « articulation des mesures gouvernementales ». Quel bilan dressez-vous sur le PIA ? Quels enseignements en tireriez-vous pour le plan que devrait annoncer le gouvernement ?

Le plan de relance propose un volet industriel fort dans les secteurs du bâtiment, du transport ferroviaire, de l'aéronautique, de l'hydrogène, ainsi que sur les conséquences industrielles de la rénovation thermique des logements et des bâtiments. La politique industrielle change d'échelle par rapport aux années passées. Tout porte à croire que le plan qui sera annoncé prochainement mettra un accent spécifique sur l'industrie. La conjugaison du plan de relance et du plan à venir conduira à un investissement financier significatif dans la politique industrielle.

Le PIA a fait l'objet d'une évaluation par un comité indépendant, présidé par feu M. Philippe Maystadt, ex-président de la Banque européenne d'investissement et ex-ministre d'État en Belgique. Ce comité a évalué les programmes PIA-1 et PIA-2, à la veille du lancement du PIA-3. France Stratégie n'a donc procédé à aucune évaluation depuis. Un rapport plus récent a été publié par le conseil de surveillance du PIA, présidé par Mme Barbizet, dont les conclusions convergent avec celles du comité Maystadt.

Le comité Maystadt portait une appréciation positive sur les effets du PIA et il en soulignait quelques caractéristiques originales. Il a notamment considéré que le principe d'excellence et de sélection des projets, qui préconisait une sélection par des jurys internationaux, était extrêmement important. Le second principe mis en exergue résidait dans le dépassement des cloisonnements ministériels conduisant à une forte dimension interministérielle. Enfin, il considérait qu'investir via le PIA et non pas par le biais de dépenses ministérielles présentait une vertu transformationnelle et d'incitation à la performance et à la coopération au service d'une gouvernance et d'une mutualisation des moyens. D'autres éléments positifs ont été soulignés tels que la constitution d'actifs durables pour l'État et la recherche de rentabilité socio-économique des projets.

Cependant, le rapport du comité identifiait également des faiblesses. Il indiquait que les PIA avaient conduit à la complexification du paysage par la création de nombreux dispositifs, notamment dans le domaine de la recherche et de l'innovation. Le comité considérait également que l'évaluation demeurait insuffisante, malgré une progression de la culture de l'évaluation en France.

Quel bilan dressez-vous de l'ensemble des dispositifs mis en place au niveau territorial et au niveau de filières telles que les clusters, les pôles de compétitivité et les territoires d'industrie, qui sont une déclinaison des PIA, mais également peut-être une complexification ?

Chaque année, deux cents millions d'euros étaient mobilisés afin de financer les pôles de compétitivité. Ces moyens financiers ont été diminués de moitié alors que, parallèlement, le PIA créait des projets structurants pour la compétitivité (PSPC), dotés de cent millions d'euros. Les outils semblaient redondants, mais en réalité les PSPC visaient à financer des grands projets et à gagner en efficacité, en mobilisant davantage les moyens dédiés sur ces grands projets.

Nous avons mené des travaux d'évaluation des impacts de la politique des pôles de compétitivité. Les résultats sont globalement positifs, notamment quant à la capacité de la politique des pôles de compétitivité à susciter auprès des entreprises bénéficiaires un surcroît d'effort de R&D. Ce constat est encourageant. Il convient néanmoins de rester prudent parce que ces études économétriques ne sont pas encore parvenues à identifier d'impacts en aval de la R&D, c'est-à-dire l'innovation et l'activité économique proprement dite des entreprises. En outre, les données dont nous disposions étaient antérieures à 2012 alors que la politique des pôles de compétitivité a été lancée au milieu des années 2000, que les pôles ont été mis en place en 2006 et que les projets s'étendent sur plusieurs années avant de parvenir à d'éventuels dépôts de brevets. Dès lors, nous rencontrons des difficultés à identifier des impacts avec les outils économétriques.

Pour autant, il est probable que les pôles de compétitivité jouent un rôle important, notamment dans la structuration des écosystèmes territoriaux d'innovation, dans une logique ascendante, qui complète la politique nationale. Cette dernière a en effet tendance à focaliser l'effort sur un nombre réduit de priorités afin de ne pas disperser les fonds publics. Cette logique complémentaire va dans le sens de l'histoire à la faveur du mouvement de décentralisation. Il convient dorénavant d'organiser une articulation efficace entre la politique nationale et les efforts portés par les régions puisque les collectivités territoriales participent de manière croissante au financement des pôles de compétitivité.

On attend des résultats assez spectaculaires de la politique nationale, notamment en ce qui concerne les innovations de rupture, c'est-à-dire les innovations radicales qui produisent des impacts de grande ampleur. Or, ce n'est pas réellement l'objet de la politique des pôles de compétitivité ni probablement des territoires d'industrie, bien que nous ne les ayons pas encore évalués, faute d'un recul suffisant. Il convient de mener les deux logiques en parallèle ainsi qu'en prenant en compte l'innovation plus incrémentale des écosystèmes territoriaux qui permettent de construire un vivier d'entreprises à l'échelle du territoire sur lequel peuvent s'appuyer d'autres acteurs, y compris des grandes entreprises.

Ces éléments de diagnostic différenciés permettent de ne pas juger uniquement à l'aune d'études économétriques publiées avec retard par rapport aux attentes légitimes des pouvoirs publics.

Parfois, les ordres de grandeur permettent de mesurer le poids des programmes et des dispositifs. Les PIA-1, 2 et 3 représentent quarante-cinq milliards d'euros de dotation, mais ils consomment annuellement entre deux milliards et demi et trois milliards d'euros. Or à lui seul, le CIR représente six milliards et demi par an.

")

Vous avez évoqué la performance de la recherche dans l'automobile avec le soutien du CIR. Malheureusement, les résultats de cette recherche, dans l'automobile ou dans d'autres industries, ne sont pas toujours appliqués sur notre territoire. Pourrions-nous imaginer un mécanisme qui favoriserait l'application de cette R&D subventionnée sur nos territoires ?

J'ai indiqué que les constructeurs automobiles et les équipementiers étaient les grands bénéficiaires de l'aide à la R&D et notamment du CIR, et qu'ils étaient également responsables d'entreprises qui avaient délocalisé de nombreux emplois de production.

La mise en œuvre opérationnelle d'un lien direct entre un dispositif d'aide à l'innovation et la localisation des emplois s'avérerait complexe. Il est préférable de pratiquer une politique efficace de soutien à la R&D en parallèle d'une politique qui favorise la localisation d'emplois industriels en France en vue d'une réindustrialisation, c'est-à-dire une politique qui crée des circonstances dans lesquelles des entreprises trouvent leur intérêt à implanter des emplois industriels en France.

Le premier rapport que nous avons publié sur le CIR constatait que les six milliards d'euros atteignaient leur cible. Sans ce crédit, les recherches qu'il finance ne seraient pas réalisées. Le surcroît de R&D pratiqué par les entreprises s'avère globalement commensurable avec le CIR.

Dans notre second rapport, paru récemment, nous avons constaté que le CIR modifie surtout la trajectoire de développement des petites entreprises et non pas celle des entreprises de taille intermédiaire ou des grandes entreprises. Ce constat peut conduire à une situation dans laquelle les grands groupes sont bénéficiaires de l'amélioration de l'environnement juridique, social, des charges fiscales et sociales, ce qui les place dans une meilleure circonstance concurrentielle par rapport à leurs voisins européens. Leur base de recherche et développement est solide en France. Dans les années à venir, ils seront amenés à réévaluer leur capacité à implanter des usines de production en France. Des projets encourageants sur des chaînes d'assemblage, sur les usines de batteries, laissent à penser que l'amélioration de l'environnement pour la production industrielle va porter ses fruits et qu'il est possible de gérer les aides à la R&D de manière plus pertinente.

")

S'agissant des commandes publiques, ne serait-il pas temps de revenir à un Small Business Act à l'ancienne ?

Je vous suis reconnaissant de défendre les pôles de compétitivité. Les pôles de compétitivité santé en France comptent environ mille cinq cents entreprises, soit la quasi-totalité des acteurs. L'État ne s'y adosse pas beaucoup. Malgré la qualité du travail réalisé, l'État s'est désengagé puisqu'il a transféré le financement du fonctionnement des pôles de compétitivité aux régions. Devant la réticence de certaines régions, les pôles de compétitivité se sont inventé des métiers annexes (location de bâtiments, accompagnement de créations d'entreprises) qui s'ajoutent à un système déjà très complexe.

L'industrie de la santé est cruciale dans notre pays, mais je ne partage pas tout à fait votre avis sur sa bonne santé. J'espère que les décisions annoncées à l'issue du Conseil stratégique des industries de santé (CSIS) du 29 juin 2021 amélioreront la situation. La recherche s'élève toujours à 2,1 % du PIB alors que les Allemands ont dépassé les 3 %. Malgré le déploiement du CIR, les investissements restent en retrait. Ne serait-il pas souhaitable de mieux concentrer le CIR sur les PME ?

S'agissant du fonds d'investissement, je pense que nous créons de trop nombreuses start-ups, probablement parce que nous ne sommes pas suffisamment sélectifs. En revanche, nous ne disposons pas de moyens suffisants pour accompagner leur développement en ETI. Où sont les fonds de pension ? Où sont les équivalents de ces grands fonds d'investissement dont bénéficient les Anglo-saxons ?

Dans la filière du médicament, certaines activités ont totalement disparu, notamment les activités de services telles que les sociétés de recherche contractuelle (CRO), etc. Ces activités ont été totalement méprisées et ont fait l'objet d'un manque d'investissement : aujourd'hui, nous ne sommes plus capables de produire une pipette, un test à réaction de polymérisation en chaîne (PCR), un congélateur à – 80° C, etc. La question de notre souveraineté et d'une reconquête se pose.

L'État a réussi à créer un terreau favorable pour les start-ups ; peut-être trop bien réussi, en effet, puisqu'il rencontre davantage de difficultés à accompagner leur développement. Toutefois, depuis deux ou trois ans, le marché du capital-investissement européen est si important que le financement de tranches supérieures n'est plus aussi problématique.

Nous n'avons pas été historiquement suffisamment attentifs aux dispositifs médicaux et à la fourniture de matériels médicaux. S'il s'agit d'abord d'un sujet d'industriels, ce goût pour la technique, la technologie très spectaculaire, est également très français et peut s'opérer au détriment des activités de services que vous avez évoquées.

S'agissant du Small Business Act, nous constatons que nous en rêvons depuis longtemps sans parvenir à le mettre en œuvre.

Nous pensons que le cadre réglementaire français ne constitue pas l'obstacle central au développement de la logique des marchés publics innovants. Les freins semblent davantage relever du cadre mental de ceux qui passent les marchés publics et de leur capacité à prendre des risques. Il n'existe aucun frein à l'innovation à l'échelle européenne et nous nous heurtons probablement davantage à un problème d'acculturation des décideurs publics qui limitent leur capacité à prendre des risques et privilégient de facto une logique traditionnelle de moins-disant sur le plan des coûts.

Notre pays aime le succès, déteste l'échec et n'aime pas beaucoup le risque. En France, l'échec est coupable. Dans les grands pays du capital-développement, un échec ne prive pas d'une possibilité de financement d'un nouveau projet enthousiasmant. La France affiche une attitude timorée vis-à-vis des risques et la capacité de prise de risques des personnes publiques est extrêmement limitée. Dès lors, il serait vain d'imaginer que nous serons capables d'imiter l'Agence pour les projets de recherche avancée de défense – Defense Advanced Research Projects Agency (DARPA) américaine. La DARPA agit dans un domaine où elle peut engager des tickets considérables et échouer sans en être blâmée. Elle sera toujours accompagnée d'investisseurs privés qui auront investi dix fois la mise – ce que nous n'avons pas non plus en France –, auront perdu leur investissement, et tout le monde considérera que le défi méritait d'être relevé. En France, ce ne serait pas possible.

")

La situation dure depuis trente ans et la France est désormais le pays le moins industrialisé d'Europe. La responsabilité en revient-elle aux politiques qui n'ont pas pris les bonnes décisions parce qu'ils ne dialoguent pas avec les industriels ? Revient-elle aux industriels ?

Vous avez évoqué l'industrie automobile. Nous avons élaboré un grand plan de sept milliards d'euros sur l'hydrogène à l'horizon de 2030 qui concerne les transports, la décarbonation de l'automobile et l'électrification des véhicules. Il s'agirait de ne pas reproduire l'expérience du photovoltaïque en faisant fabriquer les équipements à l'étranger. Serait-il nécessaire de construire un grand plan spécifique à l'automobile puisque la conception des véhicules électriques nécessitera moins d'emplois ?

Par ailleurs, les régions, qui ont la compétence économique, jouent-elles leur rôle ? Disposent-elles de moyens suffisants ?

La France a travaillé à faire en sorte que l'environnement des entreprises industrielles sur le plan social, fiscal, du droit des sociétés se rapproche de celui de ses principaux concurrents. Il importe de poursuivre ce mouvement, de finaliser la diminution des impôts de production jusqu'à un niveau comparable avec les autres pays, de mener à terme le processus annoncé de baisse de l'impôt sur les sociétés. Dès lors, nous aurons rétabli une partie importante des facteurs concurrentiels.

Reste à savoir ce que l'État peut et doit faire. Le plan de relance propose de véritables paris industriels, notamment celui sur l'hydrogène. Nous avons publié plusieurs documents très prudents sur l'hydrogène pour des raisons de coût. En effet, nous considérons que ce véhicule de stockage deviendra extrêmement intéressant dès lors que nous saurons produire un hydrogène vert de sorte qu'il devienne concurrentiel avec d'autres formes de stockage d'énergie. Nous en sommes encore extrêmement loin. Lorsque nous y parviendrons, ce phénomène important modifiera la donne, notamment sur les questions posées par l'irrégularité des énergies renouvelables intermittentes.

Le plan de relance laisse à penser que l'État retrouve le goût de s'engager sur plusieurs secteurs et de s'intéresser à l'industrie. Pendant plusieurs décennies, s'est développé un sentiment selon lequel l'échec des politiques de filières des années quatre-vingt conduisait les pouvoirs publics à ne plus assumer leur rôle dans la politique industrielle. Pour autant, la régulation des secteurs des télécoms, de l'énergie, de l'aéronautique, des transports, relevait d'une politique industrielle dont on n'assumait pas l'appellation. Nous constatons un retour en grâce de l'industrie dans le monde de la politique, dans les administrations, dans les collectivités territoriales, qui peut conduire à déclencher des vocations chez les jeunes et les amener, à la sortie des écoles de formation techniques ou d'ingénieur, à choisir l'industrie plutôt que les services et à considérer que, finalement, ce sont des beaux métiers.

Un ensemble de facteurs paraît donner un peu d'espoir pour que nous ne restions pas le pays le plus désindustrialisé du G7 et parmi les plus désindustrialisés d'Europe.

")

Dans les années soixante-dix à quatre-vingt-dix, du fait d'une politique de discussions avec les grands laboratoires pharmaceutiques mondiaux, de nombreux sites de production ont été installés en France puis vendus à des grands façonniers. Comment expliquez-vous ce phénomène ?

Actuellement, en France, la moitié des médicaments utilisés par nos concitoyens est un générique. Serait-il possible de réinjecter les économies engendrées par ces génériques qui s'élèvent à plusieurs milliards d'euros chaque année ? Il conviendrait de s'intéresser aux politiques de prix des génériques qui sont susceptibles d'inciter les fabricants à les produire à l'extérieur.

Nous avons centré notre attention sur l'emploi industriel en France, sur la part de l'industrie dans l'emploi et dans le PIB. Si le capital d'un façonnier est repris par une entreprise dont le siège est dans un autre pays, mais que l'emploi est maintenu, l'opération reste plus intéressante qu'une perte sèche d'emplois. La nationalité des entreprises n'a pas guidé nos réflexions. Au demeurant, Renault, Stellantis, Faurécia, Valéo sont des entreprises françaises et pour autant, une part très importante de leurs emplois est située hors de France. Cette différence entre la nationalité présumée des entreprises et la localisation de leurs emplois de production nous a conduits à privilégier une analyse en termes de localisation des lieux de production.

Dans la mondialisation des processus de production, le moindre centime gagné peut conduire à une délocalisation. La crise sanitaire a mis en exergue la sous-estimation de nombreux risques et le thème de la souveraineté sanitaire est revenu sur le devant de la scène. Le Haut-commissariat au plan travaille sur ce sujet extrêmement important, essentiel politiquement, qui doit évidemment être analysé à l'échelle européenne. Nous constatons des succès significatifs puisque bientôt le paracétamol sera à nouveau produit en France ; un retour qui n'est pas uniquement symbolique.

En outre, les ruptures de plus en plus fréquentes d'approvisionnement de médicaments sont désormais prises très au sérieux par les pouvoirs publics. Ce constat conduira à une réflexion sur la sécurisation des approvisionnements au niveau européen.

")

Vous semblez estimer que les efforts français de recherche et développement n'ont pas été suffisants par rapport aux pays concurrents. Pouvez-vous nous expliquer sur quoi repose votre point de vue ?

Par ailleurs, vous n'avez pas mentionné les trente-cinq heures comme une raison de la désindustrialisation. L'impact a-t-il donc été marginal sur la compétitivité de l'industrie française ?

Vous avez également indiqué que la désindustrialisation ne relevait pas d'un problème de spécialisation sectorielle et géographique. Or si les constructeurs automobiles français se positionnent sur l'entrée de gamme, ils seront plus enclins à délocaliser leur production de sorte à en diminuer le coût.

Enfin, les délais des dernières phases administratives de mise sur le marché d'un médicament sont beaucoup plus longs en France qu'en Allemagne (dix-huit mois versus six mois). Ce constat semble un obstacle administratif important pour l'industrie pharmaceutique.

Notre niveau global de R&D est insuffisant. En revanche, dans le secteur pharmaceutique, il se situe parmi les ratios les plus élevés de nos industries (entre 9 et 10 % du chiffre d'affaires). L'écosystème de R&D dans le secteur pharmacie bio est correct, mais il n'a pas été performant dans son articulation avec le capital-développement et dans sa capacité à lever des fonds de grande ampleur au cours des dernières années. Dès lors, des talents français se sont expatriés au Royaume-Uni, en Allemagne ou, le plus souvent, aux États-Unis pour pouvoir passer à l'échelle et investir massivement.

Nous n'avons pas travaillé récemment et spécifiquement sur la question des trente-cinq heures. Nous n'avons pas affirmé que l'ensemble des facteurs qui pesaient sur la compétitivité des entreprises françaises avaient disparu, mais que des progrès ont été réalisés pour nous rapprocher de la situation de nos concurrents. Le surcoût des trente-cinq heures a été graduellement absorbé par des gains de productivité accélérés.

S'agissant de la spécialisation sectorielle et géographique, dans l'état actuel de notre tissu industriel, ni les débouchés habituels de nos entreprises ni leur répartition entre différents secteurs ne les empêcheraient de progresser. En revanche, le positionnement de gamme constitue un problème bien identifié. Nous sommes pris en étau entre le haut de gamme à forte marge et l'entrée de gamme sur laquelle nous ne sommes pas compétitifs. En revanche, les entreprises brillantes du secteur du luxe continuent de produire en France parce que la production française est associée à l'image du luxe. Ces groupes affichent leurs ambitions et leurs réalisations en termes de créations d'emplois sur le territoire national de façon stratégique, de sorte à consolider leurs marges très élevées.

Je pense que nous devons nous concentrer sur la capacité à tirer un meilleur parti de notre spécialisation géographique et sectorielle parce que ce n'est pas cette spécialisation par elle-même qui nous condamne.

La longueur des délais de la mise sur le marché des médicaments est en effet un des facteurs qui ont conduit à dissuader des entreprises de localiser de nouvelles unités de production sur le territoire national.

Une analyse spécifique nous a montré que pour cent euros de valeur ajoutée dans l'industrie, l'industrie dépense onze euros en R&D. L'intensité de la R&D a augmenté de près de 25 % depuis le début des années 2000. L'interprétation positive consiste à considérer que l'industrie a intensifié son effort de R&D rapporté à la valeur ajoutée. L'interprétation négative consiste à dire que ce constat repose sur le fait que l'industrie française produit moins de valeur ajoutée. Si l'industrie pesait le même poids qu'au début des années quatre-vingt (24 %) nous aurions déjà dépassé, grâce à l'industrie, l'objectif de Lisbonne, avec 3,5 % du PIB. Nous sommes confrontés non seulement à un problème de poids de l'industrie, mais également à la question de la localisation d'une partie de la valeur ajoutée à l'étranger.

La France accorde à ses entreprises une aide à la R&D très généreuse. Pour autant, la France représente seulement 3 % de la recherche mondiale, domaine dans lequel les États-Unis restent premiers et où la Chine a dépassé l'Union européenne (23% versus 21%). Il convient donc d'améliorer le rendement de l'aide à la R&D non seulement en termes de valeur ajoutée, mais également en termes de localisation des emplois en France.

La question de la taille est importante. Les plus grands acteurs mondiaux de la R&D, qui sont le plus souvent des grandes entreprises américaines du secteur numérique telles que Google, Apple, Facebook, Amazon et Microsoft (GAFAM), font chacun plus que la totalité de la R&D française. Ce sont des entreprises qui investissent individuellement plus de vingt milliards de dollars par an dans la R&D.

L'effort de R&D rapporté au PIB est plus élevé en Chine qu'en France.

Nous n'avons pas évoqué les aspects structurels du capitalisme français ni les modalités de bonne gouvernance des entreprises. Nos structures capitalistes d'entreprises diffèrent de l'Allemagne, par exemple.

Quelles seraient vos préconisations pour réindustrialiser, notamment la production de santé ?

Je ne suis pas en mesure d'apporter des informations précises sur les différences de structure de capital. Des détentions familiales dans la durée, l'utilisation de fondations d'entreprises, etc., sont plus fréquentes en Allemagne qu'en France. Une majorité des entreprises industrielles françaises disposent d'un capital dispersé. Un petit nombre de ces entreprises repose sur des blocs de contrôle minoritaires qui se sont révélés efficaces dans la durée. Pour autant, je ne saurai pas établir un lien entre ces structures et le caractère concurrentiel de nos entreprises.

S'agissant de la gouvernance, nous constatons un début d'évolution qui a été accentué par la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « loi PACTE », qui prévoit l'intégration d'administrateurs salariés dans les conseils d'administration. Les entreprises se mettent en conformité avec ces règles. Elles commencent à appliquer également les préconisations élaborées à ce sujet par le patronat, notamment par le groupe de travail entre l'Association française des entreprises privées et le Mouvement des entreprises de France (AFEP-MEDEF).

Pour ce qui concerne la réindustrialisation en matière de santé, la question dominante consiste à savoir si nous devons reconstituer le type de dialogue qui existait dans le passé, quand le ministère qui payait les médicaments négociait le prix dans un contexte de projet d'implantation industrielle et de développement des industries. Cette méthode présente néanmoins des risques de confusion d'objectifs. Une approche qui sépare la fonction d'encouragement au développement industriel de la fonction d'achat me semblerait plus saine. Je recommanderais d'accorder une place plus importante à l'industrie pharmaceutique dans les politiques industrielles plutôt que de conditionner le prix à l'implantation industrielle. Nous ne connaissons pas la répartition du chiffre d'affaires des grands groupes pharmaceutiques sur les différents marchés nationaux et encore moins leurs marges. Dès lors, les acheteurs publics ne connaissent pas le modèle économique du groupe auquel ils achètent. Je pense donc qu'il est préférable d'encourager l'emploi industriel dans le secteur pharmaceutique en France d'une part, et d'optimiser la politique d'achat de médicaments d'autre part. Les deux démarches doivent être menées indépendamment l'une de l'autre.

Pour autant, devons-nous ériger une barrière hermétique entre la question du prix du médicament et celle de l'implantation industrielle ? Dans un système de concurrence internationale la question du prix du médicament ne constitue-t-elle pas une variable susceptible d'influencer le choix de la localisation de l'investissement étranger ?

Une telle barrière ne doit pas être érigée dans le domaine de la médecine personnalisée. Lorsque les processus de production se situent à la frontière entre l'artisanat et l'industrie, lorsqu'ils supposent une créativité technologique constante et renouvelée, une très grande proximité avec les soignants et les patients, la localisation à proximité constitue un élément absolument déterminant. Cette médecine personnalisée concentrera une grande part des investissements et des innovations des années à venir. Dès lors, l'approche doit s'intéresser à l'appareil de production dès l'élaboration des protocoles de remboursement de ces médicaments très innovants.

Les industriels étudient d'une part, les différents marchés qui composent le marché européen et d'autre part, la localisation de leurs moyens de production. La France représente pour eux un petit marché. Dès lors, les décisions d'implantation me semblent porter davantage sur des questions de sécurité juridique, de qualité de l'environnement, d'écosystème de recrutement, de compétence, que sur le prix appliqué au médicament sur le marché envisagé.

Je vous remercie de vos réponses et du temps que vous nous avez consacré. Si vous le souhaitez, je vous propose de compléter vos réponses en nous transmettant des documents complémentaires et des réponses écrites aux questions préalablement transmises.

L'audition s'achève à 16 heures 20.

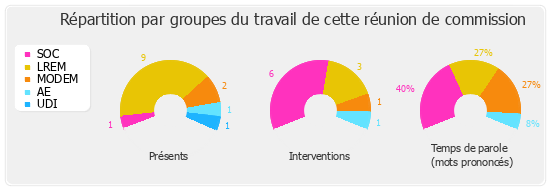

Membres présents ou excusés

Commission d'enquête chargée d'identifier les facteurs qui ont conduit à la chute de la part de l'industrie dans le PIB de la France et de définir les moyens à mettre en œuvre pour relocaliser l'industrie et notamment celle du médicament

Réunion du mercredi 29 septembre 2021 à 14 h 30

Présents. - M. Frédéric Barbier, M. Jean-Noël Barrot, M. Philippe Berta, Mme Cécile Delpirou, M. Éric Girardin, M. Guillaume Kasbarian, M. Daniel Labaronne, Mme Marie Lebec, M. Gérard Leseul, M. Jacques Marilossian, Mme Cendra Motin, Mme Valérie Six, M. Jean-Marc Zulesi

Excusés. - M. Bertrand Bouyx, Mme Jennifer De Temmerman, Mme Véronique Louwagie, M. Jean-Louis Touraine