Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mercredi 27 mai 2020 à 10h30

La réunion

La commission examine le projet de loi de règlement du budget et d'approbation des comptes de l'année 2019 (n° 2899) (M. Laurent Saint-Martin, rapporteur général).

")

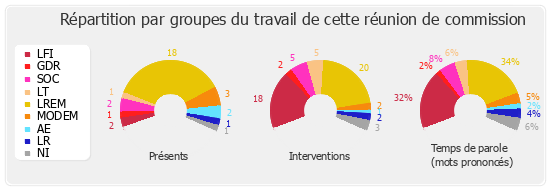

En application des décisions du bureau de notre assemblée, la commission siège, afin de respecter les distances sanitaires, en effectif réduit, chaque groupe devant respecter un quota de députés présents : dix-huit pour le groupe La République en Marche, sept pour le groupe Les Républicains, trois pour le groupe du Mouvement Démocrate et apparentés, deux pour les groupes Socialistes et apparentés et UDI & Indépendants, un pour les groupes Libertés et Territoires, La France insoumise, Gauche démocrate et républicaine et Écologie Démocratie Solidarité. Ne sont pas encore prises en compte les conséquences de la création hier, d'un dixième groupe, Agir ensemble.

Seuls les votes des commissaires présents seront, comme c'est le cas habituellement, comptabilisés : toutefois, par dérogation à cette règle, si un groupe voyait son effectif dépasser son quota, ou bien encore si un député non membre de la commission était présent, alors le responsable de tout autre groupe pourrait demander à ce que soit appliqué un décompte des voix par groupe. L'effectif de chaque groupe est alors réputé voter de la même manière, à l'exception de ceux des membres présents qui feront savoir qu'ils votent différemment.

Pour résumer, le vote demeure une expression individuelle des députés présents, la majorité n'étant pas à l'abri des aléas de la participation…

Le projet de loi de règlement du budget et d'approbation des comptes de l'année 2019, qui a été présenté le samedi 2 mai dernier en Conseil des ministres et qui a déjà donné lieu à l'audition de Gérald Darmanin, ministre de l'action et des comptes publics, et d'Olivier Dussopt, secrétaire d'État auprès de ce même ministre, le mardi 5 mai, se compose de sept articles et fait l'objet de onze amendements.

La commission a également auditionné à son sujet Christian Charpy, président de la première chambre de la Cour des comptes, sur le rapport de la Cour relatif aux résultats et à la gestion budgétaire de l'exercice 2019 ainsi que sur la certification des comptes de l'État.

")

À la lumière de cette crise sanitaire, devenue économique et budgétaire, débattre de l'exercice 2019 peut sembler décalé : je crois au contraire qu'il faut poursuivre les efforts engagés depuis 2017 pour approfondir, à l'occasion de l'examen du projet de loi de règlement et du Printemps de l'évaluation, l'analyse de l'exécution budgétaire.

Les commissions d'évaluation des politiques publiques (CEPP) qui auront lieu la semaine prochaine permettront un regard thématique sur la gestion de 2019 : les rapporteurs spéciaux pourront y présenter, comme le bureau de notre commission l'a suggéré, les premiers effets de la crise sur les crédits qu'ils rapportent. Ainsi ses effets budgétaires ainsi que ceux des politiques publiques menées par le Gouvernement pourront-ils être mesurés à maille plus fine.

L'examen du projet de loi de règlement est d'autant plus intéressant que l'année 2019 restera assez exceptionnelle à plusieurs égards, et tout d'abord en matière de tenue des comptes publics : le déficit public s'établit en effet à 2,1 % du PIB, c'est-à-dire, si l'on isole le cumul exceptionnel – le one-off – du coût du crédit d'impôt pour la compétitivité et l'emploi (CICE) et des allégements de charges, à son plus bas niveau depuis 2001. Qui plus est, contrairement à ce qui s'était dit lors des débats des PLF 2020 et PLFR 2019, le Haut Conseil des finances publiques (HCFP) a estimé que l'écart d'ajustement structurel du budget par rapport à la loi de programmation – moins 0,1 % du PIB – n'appelait pas le déclenchement du mécanisme de correction des finances publiques prévu par la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques.

Le solde conjoncturel se trouve à l'équilibre : les effets de la crise passée ont donc cessé de peser sur le déficit public en 2019. La confiance des acteurs économiques s'est traduite, après une chute fin 2018 liée à la crise des gilets jaunes, par une amélioration franche du climat des affaires. Premier effet direct : des recettes fiscales bien plus dynamiques que prévu, puisque près de 8 milliards d'euros supplémentaires par rapport à la loi de finances initiale pour 2019 (LFI) ont été recouvrés.

Les obligations souveraines françaises se sont de ce fait négociées à un taux d'intérêt particulièrement bas, voire négatif : la charge de la dette en 2019 a donc été significativement réduite, créant ainsi autant de marges de manœuvre budgétaires utiles face à la crise. Au demeurant, le ratio dette sur PIB s'est, après plusieurs hausses successives, stabilisé à 98,1 % du PIB.

En 2019, comme lors de l'exercice précédent, la politique économique du Gouvernement a conduit à des recettes supplémentaires, à une stabilisation de la dette et à un recul de son coût en taux d'intérêt.

Les dépenses de l'État reflètent par ailleurs ses priorités, ainsi que celles fixées par le législateur, dans un contexte de modération : elles ont connu à périmètre constant une augmentation, hors fonds de concours et attributions de produits, de 6 milliards d'euros, soit 1,8 %, sous l'effet notamment de l'augmentation du coût de la prime d'activité – à hauteur de 4 milliards d'euros, suite à la crise des gilets jaunes – et du financement des politiques publiques prioritaires comme la défense, dont les crédits ont augmenté de 1,6 milliard d'euros.

L'analyse de la gestion confirme une programmation et une exécution budgétaires assainies, renforçant ainsi la portée de l'autorisation parlementaire de dépenser. Les normes de dépense fixées en loi de finances initiale pour 2019 ont été respectées, la norme de dépenses pilotables a en particulier été sous-exécutée, à hauteur d'un milliard d'euros. Le taux de mise en réserve des crédits autres que ceux portant sur les dépenses de personnel a été maintenu au niveau historiquement faible de 3 %.

Enfin, pour la deuxième année consécutive, aucun décret d'avance n'a été publié, ce qui ne s'était jamais vu depuis 1985… Les décrets d'annulation ont en outre été d'un faible niveau et ont opéré des mouvements essentiellement techniques.

Je porte donc une appréciation positive sur l'exécution de 2019, le Parlement ayant été correctement informé au stade de l'examen de la loi de finances et l'exécution s'étant révélée conforme à ce qu'il a voté.

Je vous invite donc à approuver le projet de loi qui nous est soumis.

")

Nous avons, monsieur le rapporteur général, la même vision de cette exécution dont je suis, en tant qu'ancien titulaire de votre fonction, un peu comptable.

L'exercice 2019 a été maîtrisé, comme en témoigne le déficit budgétaire, meilleur que prévu. Nous n'avons eu de cesse de souligner combien la qualité de la programmation et de l'exécution s'était améliorée depuis 2017. En matière budgétaire, c'est dans la durée que les efforts s'apprécient.

Le processus de sincérisation budgétaire s'est poursuivi et la Cour des comptes l'a elle-même reconnu. L'exécution est donc désormais plus saine, comme le montrent à la fois le taux de mise en réserve et la diminution des reports de crédits. Pour la deuxième année consécutive, aucun décret d'avance n'a été pris, alors que cela avait été systématiquement le cas au moins une fois par an depuis 1985, ce qui traduit la volonté de l'exécutif de respecter l'autorisation parlementaire.

Sur le fond, les priorités fixées par le Parlement en faveur du pouvoir d'achat des ménages ont été financées : les dépenses budgétaires ont ainsi augmenté de 6 milliards d'euros, dont 4 milliards liés à l'augmentation de la prime d'activité. Malgré cela, l'exécution a été maîtrisée, puisque la norme de dépenses pilotables a été sous-exécutée à hauteur d'un milliard d'euros. L'exercice 2019 s'inscrit dans la continuité de la maîtrise de la dépense publique constatée en 2018, et c'est précisément cette maîtrise qui rend crédible l'actuel soutien massif aux entreprises et aux ménages. Loin d'être illimité, le soutien public, tout comme le maintien de taux d'intérêt faibles – la charge de la dette étant inférieure de 1,8 milliard d'euros à la prévision en 2019 – dépend en effet tant de la capacité du Parlement à prévoir des trajectoires financières responsables et praticables que de celle du Gouvernement à les mettre en œuvre.

Nous n'aurions pas pu faire face à la crise si nous n'avions pas amélioré les comptes. Cela étant, j'appelle à la raison : même s'il nous faut répondre à des urgences pressantes, ce que nous avons déjà fait largement, le troisième projet de loi de finances rectificative ne doit pas prendre des allures d' open bar.

")

Notre déficit reste à 3 % du PIB, autrement dit relativement élevé : il reste supérieur de 0,1 % à la prévision retenue par la loi du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 (LPFP).

Les déficits structurels pour 2018, avec 2,2 % de PIB, et pour 2019, avec 2 % du PIB, sont en outre notablement supérieurs à la prévision retenue par cette même loi qui prévoyait une baisse de 0,4 point de ce ratio. Finalement, seul l'allégement de la charge d'intérêt permet de faire baisser les dépenses ; autrement dit, l'effort structurel est nul.

Si les recettes pour 2019 ont, certes, dépassé les prévisions de manière significative, de 9,3 milliards d'euros (dont 7,8 milliards de recettes fiscales), nos prélèvements obligatoires restent parmi les plus élevés : notre pression fiscale continue par conséquent d'augmenter de manière importante.

Nous portons en outre, comme la Cour des comptes, une appréciation différente de celle du Gouvernement sur les engagements hors bilan, s'agissant en particulier de la SNCF et de Bpifrance, qui s'élèvent selon elle à 59 milliards d'euros pour ces deux opérateurs.

Par ailleurs, si les emplois baissent, les dépenses de personnel continuent d'augmenter, ce qui ne contribue pas à faire diminuer les dépenses publiques.

Pour toutes ces raisons, le groupe Les Républicains ne votera pas le projet de loi de règlement 2019.

")

Le groupe MODEM, pour sa part, votera évidemment ce projet de loi de règlement.

Il y a d'abord tout lieu de se satisfaire de l'amélioration des pratiques en matière de sincérité budgétaire : pour la deuxième année consécutive, le Gouvernement s'est passé de décrets d'avance, ce qui n'était pas arrivé depuis trente ans. De son côté, notre commission, et j'en remercie le président et le rapporteur général, a adapté la séquence du Printemps de l'évaluation à la situation exceptionnelle créée par la crise afin que nous poursuivions notre mission de contrôle.

Le déficit reste, malgré la bascule du CICE et les dépenses exceptionnelles provoquées par la crise des gilets jaunes, en dessous de 3 % du PIB et s'établit à un niveau inférieur à la prévision de la loi de finances initiale, alors que les finances publiques vont évidemment être mises à rude épreuve. Ce résultat s'explique par la hausse des recettes liée au climat de confiance qui s'est installé dans le pays ainsi que par une augmentation maîtrisée des dépenses.

Nous nous satisfaisons enfin de voir traduites dans ce projet de loi de règlement les priorités du Gouvernement et de la majorité : les mesures de pouvoir d'achat en réponse au mouvement des gilets jaunes, les missions régaliennes de l'État, comme la défense, la montée en puissance du Plan d'investissement dans les compétences, appelé à être fortement sollicité dans les mois à venir, et, enfin, la transition énergétique.

")

Sans contester les bonnes nouvelles énumérées par Joël Giraud, force est de mesurer certains décalages entre les discours et la réalité. Sans la hausse des recettes dont rien ne garantit la pérennité, le déficit, qui s'établit à 3 %, aurait été nettement plus élevé.

Premier décalage : annoncé à 500 millions d'euros, le produit de la taxe sur les services numériques ne s'élèvera ainsi qu'à 277 millions d'euros.

Deuxième décalage : on nous avait promis des efforts en matière d'emplois sans pour autant remettre en cause l'architecture de notre administration ; or, force est de constater, dans le ministère de l'éducation nationale, une sous-consommation frictionnelle et plus globalement une sérieuse incapacité à recruter des enseignants.

Troisième décalage, encore plus profond, à propos du Fonds pour l'innovation et l'industrie (FII), auquel vous étiez prêts à affecter le produit de la privatisation d'Aéroports de Paris (ADP) ; or, de l'avis de la Cour des comptes elle-même, ce fonds ne sert à rien.

Au vu de ces analyses, le groupe Socialistes et apparentés ne votera donc pas ce projet de loi de règlement dans la mesure où il annonce une situation que l'on peut effectivement qualifier d' open bar.

")

Monsieur le rapporteur général, vous soutenez que la dette publique a été stabilisée : c'est parfaitement faux. La dette maastrichtienne, certes ; mais si vous y intégrez les primes d'émission nettes, nous ne sommes plus à 98,1 % du PIB, mais à plus de 102 %. La dette n'est pas du tout stabilisée, elle augmente encore d'un point. Comment d'ailleurs pourrait-elle l'être avec un déficit global qui, selon les derniers comptes de la Nation, a augmenté de 73 milliards d'euros en 2019 alors que le PIB n'a crû que de 65 milliards d'euros ?

Certes, nous avons grosso modo tenu les dépenses par rapport aux prévisions de la loi de finances initiale – nous sommes même un peu en dessous, grâce au 1,8 milliard d'euros d'économies sur les intérêts de la dette qui nous sont tombés du ciel. Mais l'analyse des comptes de l'ensemble des administrations publiques montre qu'elles passent de 1 314 milliards d'euros en 2018 à 1 348,5 milliards en 2019 ; autrement dit, elles ont augmenté de 34,5 milliards d'euros alors que le PNB a crû de 65 milliards. L'augmentation des dépenses publiques est donc de 2,5 %, ce qui explique qu'elles soient restées pratiquement stables en volume : 55,7 milliards d'euros en 2018, 55,6 milliards en 2019. Le déficit structurel lui-même ne baisse d'ailleurs pratiquement pas : 0,1 % de PIB, autant dire epsilon. Nous n'étions donc absolument pas prêts à aborder une nouvelle crise.

En appliquant des mesures fiscales dont on n'avait pas le premier sou, faute d'avoir procédé à des économies à due concurrence, on a enfin abaissé le niveau des recettes fiscales : les prélèvements obligatoires ont ainsi baissé de 0,4 % du PIB, soit 10 milliards d'euros, pour des économies d'à peine 0,2 % pour l'ensemble du secteur public. Il s'agit donc de baisses à crédit.

")

Pour nous, le budget 2019 est, avec une norme de dépenses pilotables en baisse de 0,7 %, un budget d'austérité. Si vous vous en félicitez, je trouve cela grave, surtout à l'heure actuelle, quand on voit le rôle qu'ont su jouer les services publics durant cette crise. Mais le plus amusant, c'est que, malgré cette austérité et des taux d'intérêt historiquement bas, le déficit augmente de 16,7 milliards d'euros par rapport à 2018 : c'est à se demander comment vous faites… En tout cas, je n'aimerais pas que vous gériez le budget de ma maison !

Vous avez beau jeu de faire état de vos mesures de soutien du pouvoir d'achat ; mais vos 7 milliards d'euros n'ont pas empêché 400 000 personnes supplémentaires de passer sous le seuil de pauvreté, sans parler de la crise alimentaire qui s'annonce. Que pèsent-ils face aux 80 milliards d'euros de niches fiscales accordées aux plus pollueurs ?

Remettons les pendules à l'heure : M. Darmanin s'est félicité d'avoir retrouvé le cercle vertueux, celui du monde qui nous mène dans le mur ! Vous ne le voyez donc pas, avec une température de 40 degrés au mois de mai ?

")

Voter ce projet de loi de règlement à l'heure où nos comptes publics subissent une urgence sanitaire peut paraître, comme l'a indiqué le rapporteur général, un peu anachronique. Cet exercice budgétaire formel n'en demeure pas moins une étape importante du processus budgétaire.

Si en 2019 le déficit a été maîtrisé en dépit des fortes mesures de pouvoir d'achat votées l'année dernière, l'envolée de la prime d'activité ne doit pas être uniquement vue comme une aide aux ménages : elle vient en substitution aux obligations des entreprises en matière d'évolution salariale. Il nous faudra bien mettre ce sujet sur la table, puisque les mêmes qui réclament sans cesse des baisses de fiscalité ne pourront persister à demander des aides fiscales, des crédits d'impôt, des baisses de charges sociales ou du chômage partiel : faute de quoi, nous nous retrouverons face à une équation totalement insoluble.

Sans atteindre le rendement escompté, la taxe sur les services numériques atteint tout de même un certain niveau. Enfin, les 100 milliards d'euros de niches fiscales devront bien évidemment être revus : il nous faudra, compte tenu de la nécessité de refinancer d'urgence certains services publics, mieux les cibler et les flécher en 2020.

")

Le projet de loi marque une nette continuité en matière de sincérité budgétaire : pour la deuxième fois depuis trente-cinq ans, le Gouvernement n'a procédé à aucune ouverture ou annulation de crédits par décret d'avance.

Si le déficit public atteint en apparence 3 % de la richesse nationale en 2019, après 2,3 % en 2018, son augmentation n'est en réalité que temporaire, puisqu'elle résulte de la transformation du CICE en allégement de cotisations sociales : toutes choses égales par ailleurs, il aurait baissé, en s'établissant à 2,1 %. Le déficit budgétaire est par ailleurs inférieur aux prévisions de la loi de finances initiale pour 2019.

L'augmentation de 5 % par rapport à 2018 des transferts financiers de l'État aux collectivités territoriales – sous l'effet de nouveaux dégrèvements de taxe d'habitation – doit par ailleurs être saluée en ce qu'elle traduit l'engagement du Gouvernement de compenser la suppression de cette taxe : leur autonomie financière s'en trouve ainsi préservée.

Cela étant, il faut poursuivre les efforts : la dette publique atteignait ainsi 2 380 milliards d'euros avant la crise sanitaire, soit une augmentation de 65 milliards d'euros, alors que nos voisins européens avaient déjà amorcé un reflux de la leur.

De même, le HCFP a souligné le fait que l'amélioration du solde structurel était en réalité en partie imputable à la diminution des charges d'intérêt : reste à savoir si l'État sera capable de la poursuivre à long terme.

Si l'exécution de 2019 se situe donc dans la continuité de celle de 2018, puisque s'améliorent tant la sincérité budgétaire que la gestion quotidienne, nous devons accentuer nos efforts en matière d'économies afin de disposer de davantage de marges de manœuvre, notamment en période de crise.

Le groupe Agir ensemble votera néanmoins en faveur de ce projet de loi.

")

Nous ne voterons pas ce projet de loi de règlement. C'est déjà si loin… L'autosatisfaction qui transparaît des propos de certains ne me semble pas de mise : cette loi de règlement s'inscrit dans les pas des précédentes, en persistant dans une orientation politique qui profite surtout aux plus aisés. J'en veux par exemple pour preuve l'augmentation de la pauvreté.

On se prive, et on continuera de se priver de recettes fiscales importantes. Or comment financerons-nous le monde de demain sinon en remettant en cause l'actuelle politique fiscale afin de mieux répartir les richesses ? La majorité est loin d'une telle remise en cause. En témoigne la réponse de la secrétaire d'État auprès du ministre de l'économie et des finances hier à ma question au Gouvernement sur la contribution des hauts revenus et des hauts patrimoines : circulez, il n'y a rien à voir. J'y vois une profonde contradiction, qui m'interpelle.

Monsieur de Courson, je ne suis pas d'accord avec vous lorsque vous affirmez que c'est de l'argent tombé du ciel qui nous aurait permis d'aboutir à un déficit de 3 %. La baisse de la charge de la dette n'est pas tombée du ciel : si les taux d'intérêt sont bas, c'est parce que la signature de la France est bonne, et si notre signature est bonne, c'est grâce à la politique de sérieux budgétaire que nous menons. Il n'y a donc rien de magique à ce que la charge de la dette s'avère inférieure à la prévision de la loi de finances initiale : cette recette supplémentaire est le fruit d'une bonne gestion.

Elle s'explique également par le volume de liquidités injectées par les banques centrales…

La commission en vient à l'examen des articles.

Article liminaire : Solde structurel et solde effectif de l'ensemble des administrations publiques de l'année 2019

La commission est saisie de l'amendement CF10 de M. Laurent Saint-Martin, rapporteur général.

Il s'agit d'un amendement rédactionnel visant à inverser les signes de la quatrième colonne du tableau de l'alinéa 2 afin de conserver sa cohérence d'ensemble.

Effectivement, ce tableau n'est guère lisible… Mais l'adoption de votre amendement implique également de modifier la dernière colonne, c'est-à-dire l'écart entre l'exécution 2019, c'est-à-dire la LFI, et la LFPP 2018-2022. Le Gouvernement calcule par rapport à la prévision, et vous par rapport à l'exécution. Pourquoi pas ? Mais il faut en tirer les conséquences à la dernière colonne.

La modification supplémentaire que vous proposez n'est pas nécessaire. La dernière colonne est exacte, c'est uniquement la quatrième qui ne l'est pas.

La commission adopte l'amendement CF10 ( amendement n° 1 ).

Puis elle adopte l'article liminaire modifié.

Article 1er : Résultats du budget de l'année 2019

La commission adopte l'article 1er sans modification.

Article 2 : Tableau de financement de l'année 2019

La commission adopte l'article 2 sans modification.

Article 3 : Résultat de l'exercice 2019. Affectation au bilan et approbation du bilan et de l'annexe

La commission adopte l'article 3 sans modification.

Article 4 : Budget général – Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

La commission adopte l'article 4 sans modification.

Article 5 : Budgets annexes – Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

La commission adopte l'article 5 sans modification.

Article 6 : Comptes spéciaux – Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés. Affectation des soldes

La commission adopte l'article 6 sans modification.

Après l'article 6 :

La commission est saisie de l'amendement CF1 de Mme Sabine Rubin .

Nous proposons qu'une annexe supplémentaire au projet de loi de finances soit consacrée à la politique interministérielle de préservation de la biodiversité.

Il y a un an, le Gouvernement avait annoncé la mise en œuvre d'une évaluation de l'impact écologique des décisions budgétaires ainsi que des mesures de protection de la biodiversité. Or le bilan écologique du budget 2019 est accablant : quarante-sept dépenses fiscales dépendent du ministère de la transition écologique, soit une hausse de 40 % par rapport à 2018.

Il faudrait, dans le contexte actuel, faire plus attention à leur utilisation : une planification écologique est nécessaire. Mais nous avons besoin d'informations précises pour voir ce qui est dépensé en pure perte et ce qui mérite d'être maintenu.

Chère collègue, votre amendement est satisfait par la loi de finances pour 2020, et plus particulièrement par le jaune budgétaire sur l'impact environnemental du budget et de la fiscalité, dit « budget vert », que nous avait proposé notre collègue Bénédicte Peyrol et qui inclut la biodiversité. Il ne me semble donc pas utile de prévoir un document de politique transversale supplémentaire.

J'en profite pour rappeler que dans le cadre des auditions que nous avons menées avec Éric Woerth et Joël Giraud au titre de la mission d'information sur l'application de la LOLF (MILOLF), l'OCDE a souligné la grande qualité de notre documentation budgétaire.

La commission rejette l'amendement CF1.

Article additionnel après l'article 6 : Disposition de coordination relative à la liste des annexes générales au projet de loi de finances

Puis elle adopte l'amendement de coordination CF11 du rapporteur général ( amendement n° 2 ).

Après l'article 6

Elle examine ensuite les amendements CF6 et CF4 de Mme Sabine Rubin.

Dans la même logique, nous demandons que le Parlement dispose d'informations relatives aux bénéficiaires et aux objectifs des différentes niches fiscales. Depuis 2013, les dépenses fiscales correspondantes ont en effet progressé de plus de 40 % et s'élèvent à 80,2 milliards d'euros. Il serait intéressant, comme le demande la Cour des comptes, de savoir à qui elles sont destinées.

L'amendement CF4 vise, lui, à mesurer leur efficacité, puisque l'on n'en connaît pas l'impact.

Vos amendements me permettent de préciser où sont disponibles toutes ces informations. Votre amendement CF6 vise en fait les partenariats public-privé (PPP), sujet il est vrai important : la vision pluriannuelle de leur coût peut s'appréhender grâce à la comptabilité générale de l'État annexée au projet de loi de règlement : je vous renvoie à la page 63 des comptes de l'État. L'explication de la comptabilisation de ces engagements se trouve à la note 29 de ce même document. Autrement dit, votre désir d'information est satisfait.

En revanche, la comptabilité budgétaire ne permet effectivement pas d'obtenir ces informations en autorisations d'engagement (AE) ou en crédits de paiement (CP), ce qui explique l'utilité de comptabilités distinctes.

Je demande donc le retrait de ces amendements.

Madame Rubin, vous n'avez en fait pas défendu l'amendement CF6, mais l'amendement CF2 relatif aux niches fiscales.

Nous demandons depuis trois ans des éclaircissements à ce sujet. Le Gouvernement s'était engagé à instaurer de nouvelles obligations déclaratives pour ce qui touche aux services à la personne. Monsieur le rapporteur général, où en sont ces travaux ?

Vous êtes censée avoir défendu vos amendements CF6, relatif aux PPP, et CF4, relatif aux recettes fiscales, madame Rubin, sur lesquels le rapporteur général a donné son avis…

La commission rejette successivement les amendements CF6 et CF4.

Elle examine ensuite l'amendement CF2 de Mme Sabine Rubin.

Je vais donc suivre l'ordre du dérouleur… J'ai donc défendu l'amendement CF2 par avance : nous demandons, conformément aux recommandations de la Cour des comptes, que soit mise à la disposition du Parlement, une véritable information concernant les bénéficiaires et les objectifs des différentes niches fiscales pour l'année considérée.

Vous demandez la création d'une annexe présentant un chiffrage exhaustif du nombre de bénéficiaires et du coût des dépenses fiscales pour l'année à laquelle se réfère la loi de règlement. Nous en disposons déjà à travers la note d'exécution budgétaire (NEB) relative aux dépenses fiscales, publiée par la Cour des comptes.

J'en profite pour répondre à notre collègue Émilie Cariou : la recherche des bonnes informations sur les niches fiscales est une entreprise de très longue haleine. Notre collègue Joël Giraud a réalisé, dans le cadre de son dernier rapport d'application des lois fiscales notamment, un énorme travail d'identification de ce qu'il appelle les « trous noirs » en matière fiscale.

J'avais pour ma part initié, avant la crise, une série de tables rondes thématiques consacrées aux dépenses fiscales. Je compte bien reprendre ce travail dès que possible afin de poursuivre ce chantier en vue de disposer de l'information pertinente, mais surtout d'une notation de l'efficacité de la dépense fiscale, ce qui me paraît au moins aussi important.

Vous me renvoyez à des documents de la Cour des comptes : mais c'est précisément elle qui demande des précisions supplémentaires à ce sujet. Nous ne parlons visiblement pas des mêmes données…

La commission rejette l'amendement CF2.

La commission examine l'amendement CF3 de Mme Sabine Rubin.

Il s'agit de la même demande de rapport, mais avec l'intention d'évaluer l'efficacité de ces niches, comme de toute autre dépense.

Justement ! Quand de nouvelles dépenses sont nécessaires, mieux vaut s'assurer de l'efficacité de ces mesures fiscales, plutôt que de jeter l'argent par la fenêtre.

Madame Rubin, je me réjouis que vous vous souciiez de l'efficacité de la dépense publique. Nous poursuivrons ces travaux ensemble, pour nous assurer de la façon, quand cela est possible, de dépenser moins pour faire mieux en termes de politiques publiques.

L'amendement CF3 soulève une très bonne question, mais que nous avons traitée. En tant que rapporteur général, j'avais en effet formulé une demande en ce sens. Le Gouvernement a missionné l'inspection générale des finances (IGF) pour proposer une méthode d'évaluation des dépenses fiscales. Le rapport, remis en juin 2019, proposait un échéancier. Par la suite, le projet de loi de finances pour 2020 prévoyait de supprimer plusieurs niches fiscales, à mon initiative pour certaines, à l'initiative du Gouvernement pour d'autres. Je n'ai pas remarqué que cela ait suscité un grand enthousiasme de la part de votre groupe, Mme Rubin, ni d'ailleurs de la part du reste de la représentation nationale : à chaque fois qu'une niche était visée où l'on connaissait un chien, on se dépêchait de l'en sortir pour faire en sorte que la niche fiscale soit maintenue…

Votre amendement est donc satisfait : la littérature demandée existe, avec le rapport de l'IGF. Veillons à ne pas tomber dans un mal pire que le Covid-19, la « rapportite aiguë », contre laquelle il n'existe aucun traitement.

(Sourires.)

Le rapport de l'IGF était très détaillé. Quant à vos propositions, monsieur Giraud, elles avaient effectivement reçu un accueil mitigé ; mais force est de constater que les exposés des motifs comportent désormais de plus en plus souvent une étude d'impact – juste ou fausse.

Ces niches ne sont pas pérennes : nous les avions limitées à cinq ans. Si nous étions cohérents et rigoureux, nous supprimerions toutes celles pour lesquelles nous ne disposons d'aucune évaluation ou dont l'évaluation n'est pas satisfaisante. Nul doute qu'on nous présenterait alors de nombreux documents pour justifier de leur maintien, ou de leur évolution.

Le rapport de l'IGF portait sur la suppression de niches tout à fait annexes. Quant au vôtre, monsieur Giraud, il visait le crédit impôt recherche, que vous aviez pointé comme inefficace. Je ne sais pas pourquoi, lorsque l'on rédige des rapports, finalement, on n'en tient pas compte… Cela étant, de nombreuses niches restent à évaluer.

La commission rejette l'amendement CF3.

La commission est saisie de l'amendement CF5 de Mme Sabine Rubin.

Nous proposons que le Gouvernement présente, sous forme d'annexes générales au projet de loi de règlement de l'année, des documents d'exécution de politique transversale relatifs à des politiques publiques interministérielles dont la finalité concerne des programmes n'appartenant pas à une même mission, afin de garantir une visibilité par type d'action, en dépassant le cadre des budgets ministériels.

En fait, votre amendement revient à doubler les documents de politique transversale (DPT) fournis lors du PLF. Cette proposition, vous en conviendrez, n'est pas raisonnable au regard de la charge de travail qu'elle implique pour l'administration.

Au demeurant, plutôt que de demander en permanence de la documentation budgétaire, qui est déjà fournie et de qualité, il serait bon de se saisir du Printemps de l'évaluation pour réaliser ce travail de contrôle et présenter des propositions.

La commission rejette l'amendement CF5.

La commission examine l'amendement CF9 de M. David Habib.

")

Cet amendement du groupe Socialistes et apparentés vise à obtenir des informations sur la baisse importante des effectifs de l'éducation nationale, alors que le nombre des élèves et le dédoublement des classes nécessitent davantage d'enseignants. Comment expliquer la sous-consommation des emplois de stagiaires, le recul du nombre de titulaires parmi les enseignants et, surtout, le décalage entre les vacances de postes et le recrutement d'agents non titulaires ? Est-ce le manque d'organisation ou un souci d'économies ?

Nous sommes typiquement en présence d'un amendement très pertinent à examiner dans le cadre des commissions d'évaluation des politiques publiques (CEPP).

En 2019, les dépenses de personnel de la mission Enseignement scolaire ont augmenté de 1,2 milliard d'euros. En outre, en 2018, le schéma d'emplois avait été surexécuté. Ces deux éléments doivent être pris en compte avant d'analyser la baisse globale des effectifs. Rappelons par ailleurs que la mission Enseignement scolaire se caractérise par un volume d'équivalents temps plein (ETP) très élevé. La diminution peut donc paraître importante en valeur mais, en proportion, elle est extrêmement faible.

Je ne doute pas que vous représenterez cet amendement d'appel en séance.

La commission rejette l'amendement CF9.

La commission examine l'amendement CF7 de Mme Sabine Rubin.

Nous demandons au Gouvernement de présenter au Parlement, dans un délai de trois mois à compter de la promulgation de la présente loi, une évaluation exhaustive de l'impact de la crise sur les finances publiques.

La crise économique et sanitaire que nous traversons nécessite une réponse inédite des pouvoirs publics. Le renforcement du système fiscal et sa transformation en un vecteur de redistribution des richesses répondent non seulement à une exigence citoyenne mais également à la recommandation quasi unanime des économistes de notre pays.

Je me souviens de M. Darmanin se félicitant de sa gestion : le Gouvernement ne semble pas prendre la mesure des orientations nécessaires. Un tel rapport pourrait l'aider à répondre au mieux à cette crise du point de vue fiscal.

Je conclus de votre demande d'une « évaluation exhaustive de l'impact de la crise du covid-19 » que la crise est terminée et que l'épidémie n'existe plus. Cela ne semble pas être le cas.

En revanche, deux lois de finances rectificatives ont été adoptées, qui comprennent une estimation de l'impact des mesures de soutien du Gouvernement sur les finances publiques. À l'initiative du président Woerth, nous avons voté la création d'un comité de suivi, qui se réunit deux fois par mois, pour suivre la bonne application de ces mesures et leur incidence sur les finances publiques. Un troisième projet de loi de finances rectificative sera discuté prochainement pour actualiser de nouveau les trajectoires de finances publiques.

Il n'y a donc pas lieu de prévoir un rapport comprenant une évaluation exhaustive de l'impact de la crise, car nous avançons selon l'évolution de la pandémie, avec des mesures de soutien qui modifient au fur et à mesure la trajectoire des finances publiques.

Le PLF 2021 sera construit autour de l'impact de cette crise, et c'est à cette aune que seront appréciées les mesures que le Gouvernement présentera. Nous y verrons alors plus clair sur ses incidences, notamment en termes de croissance et de finances publiques.

Je partage les propos du rapporteur général et du président de la commission ; je suis surpris que l'on essaie de faire d'une loi de règlement du budget et d'approbation des comptes de l'année 2019 un véhicule législatif pour répondre à des demandes portant sur l'impact d'une crise qui a débuté en 2020… Je sais bien que la France compte 66 millions d'épidémiologistes, et peut-être autant d'économistes, qui prévoyaient la crise dès 2019, mais il faut être un peu sérieux et présenter les amendements sur les textes appropriés, en l'occurrence ceux que le rapporteur général et le président Woerth ont cités.

Un tel amendement ne peut qu'être retiré.

La commission rejette l'amendement CF7.

La commission examine l'amendement CF8 de M. David Habib.

Cet amendement vise à obtenir un rapport sur les perspectives que le Gouvernement souhaite donner au fonds pour l'innovation et l'industrie, à la suite de l'abandon du projet de privatisation d'Aéroports de Paris (ADP). Vous avez été sur le point de privatiser ADP, société hautement stratégique, pour abonder un fonds qui ne sert à rien. Sans le référendum d'initiative partagée, initié par les parlementaires du groupe Socialistes et apparentés, le rapport de la Cour des comptes serait arrivé trop tard. Il est temps d'arrêter ce fiasco que représente le fonds et d'annoncer l'abandon définitif de la privatisation d'ADP.

Puisqu'il est question de transport aérien, permettez-moi une incidente plus consensuelle. Certains territoires de l'Hexagone ne sont desservis ni par le train ni par l'avion. Ce matin, le président d'Air France Hop ! a annoncé qu'il supprimait 40 % des liaisons domestiques, ce qui fera plaisir à celles et ceux qui ne jurent que par la disparition du kérosène. La question de la continuité territoriale se pose pourtant : certains territoires souffrent de n'avoir aucune liaison avec la capitale. C'est notamment le cas du département que je représente. Notre collègue Jean-Paul Mattei sera également sensible à ce sujet. Au-delà de ce rapport sur ADP, nous profiterons de chaque occasion pour évoquer les territoires oubliés, délaissés de notre pays.

J'entends cet amendement davantage comme un amendement d'appel, que vous présenterez au Gouvernement en séance.

Il demande d'abord un rapport sur les avancées et le financement du Fonds pour l'innovation et l'industrie (F2I), qui paraît légitime. Avec Mme Grégoire, en tant que membres du comité de surveillance du Secrétariat général pour l'investissement (SGPI), nous pouvons également fournir des informations utiles.

Je ne reviens pas sur le sujet d'ADP. Si je comprends le combat qui a été le vôtre, l'amendement a pour objet un rapport sur le F2I. Il est possible que le plan de relance qui sera décidé, notamment pour l'industrie, traitera de l'avenir du fonds. D'ici là, un point d'étape pourra être fait sur son efficacité.

")

La question du F2I sera abordée dans le rapport spécial que je présenterai avec Xavier Roseren, mardi 2 juin au soir, dans le cadre du Printemps de l'évaluation.

Faut-il maintenir tous ces fonds sans personnalité juridique, qui échappent au contrôle du Parlement ? Nous en avons discuté longuement, à partir des propositions de la Cour des comptes. Il faudrait avoir le courage de les rebudgétiser. M. le rapporteur général y était d'ailleurs plutôt favorable, du moins pour une partie d'entre eux, dont le F2I. D'autant qu'en raison de l'effondrement de la valeur d'ADP, il n'est plus question de privatiser le groupe. C'est la crise sanitaire qui vous a fait gagner, cher collègue Habib…

Ce sujet est précisément abordé dans la partie de notre rapport spécial consacrée à l'évaluation du programme 134. Nous irons dans le sens qu'a indiqué M. de Courson car, dans le cadre du Printemps de l'évaluation, nous avons souhaité insister sur le problème de ces fonds sans personnalité juridique, en partageant assez largement son point de vue. Je crois savoir que le rapporteur général y portera également une attention particulière.

La commission rejette l'amendement CF8.

Enfin, la commission adopte l'ensemble du projet de loi modifié.

La commission examine, sur le rapport de M. Loïc Prud'homme, la proposition de loi visant à préciser le champ d'application des arrêtés de catastrophe naturelle et leur financement (n° 2893).

")

Dès le début du confinement, j'avais proposé que le Gouvernement s'empare de cette question, notamment pour classer la pandémie en catastrophe naturelle, avant que même les questions assurantielles ne fassent l'objet de discussions. Cette proposition de loi est l'occasion de discuter d'un sujet qui fait l'actualité.

La crise sanitaire a fait apparaître des failles dans le système assurantiel, notamment dans la couverture des pertes d'exploitation des entreprises – très petites entreprises (TPE), petites et moyennes entreprises (PME), entreprises de taille intermédiaire (ETI) –, ainsi que des indépendants, qui se trouvent dépourvus face à ce type de risques.

Le contentieux ne fait que commencer : vendredi, le tribunal de commerce de Paris, saisi en référé, a condamné l'assureur AXA à indemniser les pertes d'exploitation d'un restaurateur. La compagnie a fait appel de la décision.

Cette proposition de loi vise à clarifier une situation juridique que l'on pourrait qualifier d'instable ou de floue. Outre la décision du tribunal de commerce de Paris, de nombreux représentants professionnels, notamment l'Union des métiers et des industries de l'hôtellerie (UMIH), en ont fait état. Cette instabilité tient aussi au fait que les contrats comportent une large part d'incertitude.

Ce texte a aussi une vocation plus politique, que j'assume, celle de débloquer la situation actuelle en pesant sur le monde de l'assurance pour qu'il regarde plus attentivement comment indemniser justement des milliers de TPE et de PME menacées de disparition, qui se jugent abandonnées par leurs assureurs alors qu'elles ont cotisé pendant de nombreuses années.

La France insoumise n'est pas le seul groupe à s'intéresser à cette question. Plusieurs propositions de loi, dont celle du président Woerth, ont été déposées ces dernières semaines, qui tendent à montrer que le Parlement doit se saisir de ce sujet et examiner comment régler ces questions. Quel que soit le sort que vous réserverez à ma proposition de loi, dont j'espère que la qualité et la pertinence vous convaincront, il s'agit à mes yeux d'une question essentielle et nous devons nous attacher à déboucher sur une réalisation concrète.

Pour dresser un panorama du risque de pandémie, qui a été sinon ignoré du moins sous-estimé, il faut remonter aux alertes du syndrome respiratoire aigu sévère (SRAS), de la grippe H1N1 ou du syndrome respiratoire du Moyen-Orient lié à un coronavirus (MERS-COV). Le milieu de l'assurance, notamment, les a ignorés dans les deux décennies précédentes. Or les deux exemples que je viens de citer montrent qu'il s'agit bien d'un risque récurrent, qui n'a rien d'improbable, et la longueur de la période au cours de laquelle il peut survenir n'est pas à ce point démesurée qu'elle en ferait un risque inassurable, par manque de données statistiques probantes.

Rappelons que le risque de catastrophe naturelle avait été lui aussi pendant longtemps qualifié d'inassurable par les assureurs, jusqu'à ce que le dispositif assurantiel relatif aux catastrophes naturelles (CATNAT) ne soit instauré en 1982. La notion d'inassurabilité est très fluctuante : il suffit que l'on décide qu'un risque est assurable pour trouver des solutions pour l'assurer.

Les actuaires disposent de peu de données en raison du manque affligeant sinon désespérant de statistiques sur ces épidémies, également lié à la faiblesse de la recherche publique sur ces questions. Ils doivent pourtant se fonder sur des données « dures » pour parler de probabilités de retour ou de risques. Or ce volet est inexistant.

Les TPE et les PME, notamment dans l'hôtellerie, la restauration, le commerce, l'artisanat, ont été les premières victimes de ces problématiques. Or ce tissu économique fait la richesse de nos territoires et, surtout, pourvoit de nombreux emplois qui ne sont pas délocalisables.

S'agissant des dispositifs d'assurance actuels, le régime CATNAT couvre le risque de pertes d'exploitation en cas de dommages, bien qu'il y ait des discussions juridiques sur l'interprétation des textes. Ce risque fait l'objet d'une cotisation et d'une couverture optionnelles, mais seulement une PME sur deux y souscrit. En revanche, le risque « non-dommage », lié à des problèmes sanitaires ou de fermeture administrative, est très peu couvert. Et lorsqu'il l'est, la garantie est ambiguë et pose des problèmes d'interprétation.

Sur ces registres, les compagnies d'assurances sont immédiatement montées au créneau médiatique, soutenant que ces risques n'étaient pas couverts, car elles sentaient que ce flou pouvait être interprété différemment. La décision de justice de la semaine dernière montre qu'il existe bien une marge d'interprétation.

L'autre enjeu a été de savoir à combien pourraient s'élever les pertes d'exploitation. C'était à qui lançait le chiffre le plus effrayant pour conclure que le risque n'était ni assurable ni assuré… La Fédération française de l'assurance (FFA) a avancé un montant de 50 à 60 milliards d'euros de pertes d'exploitation afin de faire peur à tout le monde et de couper court à la discussion. Cette évaluation doit être rapprochée du chiffre d'affaires du secteur en France, 210 milliards, ou de ceux d'AXA (100 milliards), d'Allianz (130 milliards) ou de Generali (70 milliards).

Des études demandées par Bercy à Bpifrance sur le secteur des cafés, hôtels, restaurants et discothèques (CHRD) ont estimé que les pertes d'exploitation atteindraient 7,8 à 9 milliards selon les scénarios de reprise d'activité, alors que la FFA fait état de montants proches de 4 milliards. Là encore, les interprétations divergent.

D'autres chiffres peuvent être mentionnés : quand les assureurs prétendent que la couverture des pertes d'exploitation peut les mettre en grave difficulté financière, il est question d'une dizaine de milliards d'euros. Or les cinq plus grosses compagnies d'assurances versent chacune entre 3,5 et 4 milliards de dividendes par an, soit près de 20 milliards au total : cela aussi pourrait être de nature à affecter leur solidité financière…

Pour faire face à cette situation à laquelle nos commerçants, nos artisans, nos restaurateurs, nos hôteliers, et plus généralement les entreprises de notre pays, notamment les plus petites, sont confrontés, plusieurs solutions sont envisageables. La proposition de loi prévoit une extension de la garantie CATNAT, en précisant qu'elle pourrait s'ouvrir à des pertes d'exploitation, y compris sans dommage matériel. On pourrait aussi définir une couverture particulière d'un risque de catastrophe sanitaire et lui affecter un risque optionnel dans des contrats d'assurance ; c'est un peu le sens de l'amendement du groupe Socialistes et apparentés, sur lequel nous reviendrons. Autre option, la création d'une structure analogue au groupement d'intérêt économique de gestion de l'assurance et de la réassurance des risques attentats et actes de terrorisme (GAREAT) et l'extension de sa couverture au risque sanitaire.

Quels que soient les dispositifs retenus, vos prises de position font du moins apparaître un consensus sur les objectifs : il s'agit d'abord de limiter les dégâts économiques et sociaux subis par les PME et les TPE.

Deuxième objectif : mutualiser le risque en garantissant une solidarité véritable entre les entreprises, ce qui devrait être l'essence même du métier d'assureur. Or force est de constater une dérive : certains assureurs vendent des contrats d'assurance comme d'autres des boutons de chemise. Cela pose un problème presque philosophique, celui de savoir comment on conçoit la solidarité et le rôle de l'assurance en la matière.

Troisième objectif : offrir des garanties claires pour éviter que les contrats ne soient interprétés au bénéfice de ceux qui ont les meilleurs juristes, afin qu'ils n'aient pas à couvrir les risques.

Enfin, il faut se pencher sur les mécanismes de réassurance, qui concernent tous les risques et toutes les assurances. Le dispositif CATNAT est ainsi couvert par la Caisse centrale de réassurance (CCR), elle-même couverte en dernier recours par une garantie illimitée de l'État. Ce sont précisément ces mécanismes à plusieurs étages qui permettent de rendre assurable un risque jusqu'alors réputé inassurable.

Le dispositif proposé ici vise à élargir la notion de catastrophe naturelle aux pandémies et aux épidémies. Cela semble une voie intéressante, puisque le dispositif CATNAT existe d'ores et déjà et dispose d'un mécanisme de réassurance pertinent. Reste à définir une assiette pour financer les conséquences de ces pandémies à la hauteur du risque estimé. Il s'agit de conserver cette mécanique à deux étages, avec la CCR, opérateur institutionnel propriété de l'État, et une garantie illimitée de l'État.

Cet élargissement ne doit toutefois pas passer par un nouvel appel de cotisation qui viendrait s'ajouter à l'actuelle surprime de 12 %. Faire peser de nouvelles charges sur les assurés ne peut être la seule voie – nous pourrons en discuter. Aussi la proposition de loi prévoit-elle que l'extension de garantie soit aussi financée par une taxation des dividendes, des stock-options et des résultats exceptionnels versés aux actionnaires par les sociétés d'assurance.

Ce mécanisme outrepasse le principe de la couverture du risque par les seules primes d'assurance. Nous devons examiner sans a priori ni tabou la façon dont nous pouvons garantir ce risque inédit, collectivement, avec les compagnies d'assurances. Le dispositif se justifie par le fait que les sommes que les compagnies d'assurances versent à leurs actionnaires ne mettent pas en péril leur équilibre financier ; celles-ci doivent revenir à leur destination et au cœur du métier d'assureur, qui consiste à mutualiser un risque pour indemniser quelques-uns d'entre nous lorsque celui-ci survient et qu'il faut faire jouer la garantie. Ces sommes ne doivent pas échapper à la garantie des risques que nous avons à assurer dans le futur.

La proposition de loi que j'avais déposée il y a deux mois, avec Damien Abad et Christian Jacob, était de nature différente, même si l'objectif était le même : nous proposions la création d'un nouveau risque – et pas par le biais d'un arrêté, car les sommes en jeu sont considérables : le risque est également systémique pour les assureurs eux-mêmes. C'est donc un enjeu particulièrement lourd.

Je vous remercie pour cette proposition de loi, qui porte sur un sujet que les deux derniers projets de loi de finances rectificative ont abondamment traité, même si vous dites que votre réflexion était antérieure.

Dans les derniers collectifs budgétaires votés, nous avons suivi de très près l'activité des compagnies d'assurances. La représentation nationale a quasi unanimement souhaité que les compagnies d'assurances s'impliquent plus massivement et couvrent bien mieux les pertes d'exploitation des entreprises, tout en comprenant qu'à ce stade, les contrats ne permettaient pas une indemnisation à la hauteur des espérances. Avec le Gouvernement, nous avons demandé aux compagnies d'assurances de s'impliquer davantage.

Des évolutions notables ont été constatées, avec un engagement de plus de 3 milliards d'euros, soit par des versements au Fonds de solidarité, soit par des investissements dans des fonds permettant le développement de PME, soit par d'autres types de soutien.

À l'issue du deuxième PLFR, nous avons finalement décidé de ne pas voter de taxation supplémentaire des compagnies d'assurances, moyennant un suivi strict de leur engagement pour soutenir le tissu économique dans son ensemble. Dans le même temps, par un amendement du président Woerth, nous avons décidé d'amorcer une réflexion sur la création d'un nouveau risque, celui de catastrophe sanitaire. Pourquoi avez-vous préféré intégrer la pandémie dans le régime CATNAT ? Ce choix mérite d'être discuté.

Vous proposez de conférer à la CCR un monopole dans un secteur très concurrentiel. En avez-vous vérifié la faisabilité juridique ? Si la garantie d'État de la CCR a été jugée compatible avec le droit européen, en ira-t-il de même pour votre proposition ?

Par ailleurs, l'Autorité de contrôle prudentiel et de résolution (ACPR) a appelé les compagnies d'assurances à une gestion prudente de leurs fonds. Avez-vous pris en compte cette demande ?

Enfin, comment articulez-vous votre proposition de loi avec la récente décision du tribunal de commerce de Paris, qui a enjoint à AXA d'indemniser les pertes d'exploitation d'un restaurateur, indépendamment du risque sanitaire, au motif que le contrat n'excluait pas la fermeture administrative pour être mis en œuvre ? Il peut s'agir d'une entrée intéressante, afin d'amener les compagnies d'assurances à jouer davantage leur rôle dans cette crise.

En tout état de cause, sans pour autant considérer opportun d'approuver votre proposition, nous pouvons partager en partie la préoccupation qui est la vôtre. En cela, la discussion de votre proposition de loi est intéressante.

")

Cette crise d'une ampleur inédite impose la solidarité à tous – entreprises, collectivités territoires, compagnies d'assurances. M. Saint-Martin l'a dit, cette proposition de loi ne peut pas revenir sur les contrats en cours d'exécution ; c'est donc un texte en réponse à l'après-crise que nous examinons.

Votre proposition de loi ne nous semble pas totalement satisfaisante. Pour commencer, le Gouvernement et le groupe La République en marche ont pris des mesures plus efficaces, dans l'urgence comme à long terme. Nous avons sollicité la solidarité des grandes entreprises, des banques, des organisations professionnelles, en particulier des entreprises du secteur de l'assurance, pour établir un état des lieux des efforts consentis.

Lorsque les compagnies d'assurances ont annoncé qu'elles contribueraient à hauteur de 200 millions d'euros au Fonds de solidarité, le ministre Bruno Le Maire et notre groupe, considérant que cet effort était insuffisant, ont immédiatement fait pression sur elles. Le montant a finalement été doublé, pour atteindre 400 millions d'euros. Le secteur assurantiel s'est ensuite engagé à des gestes commerciaux, à hauteur de 1,35 milliard d'euros – 450 millions pour les PME et indépendants, 550 millions pour les particuliers fortement exposés, 150 millions pour les soignants et 200 millions pour l'ensemble des ménages. Enfin, les assureurs sont présents pour la relance, avec un programme d'investissement coordonné par la Caisse des dépôts et consignations, à hauteur de 1,5 milliard d'euros à destination des PME et ETI. Au total, ce sont 3,25 milliards d'euros que les compagnies d'assurances se sont engagées à mettre sur la table.

De plus, trois des quatre assureurs cotés en bourse ont décidé de suspendre le versement des dividendes. Nous attendons la décision du quatrième.

Notre action pour faire participer les assureurs a donc porté ses fruits, mais nous restons vigilants. Comme vous tous, notamment le groupe Socialistes et apparentés, nous ne nous satisfaisons pas de la prime d'indemnisation en cas de pandémie.

Nous nous demandons si le dispositif de catastrophe naturelle est adapté au risque de catastrophe sanitaire auquel nous sommes confrontés, d'une tout autre ampleur que celles que nous avions connues, par exemple avec le SRAS. Qui plus est, le régime CATNAT a été pensé pour un risque survenant dans une partie du territoire national seulement, et non sur l'ensemble du territoire, ce qui permet de faire jouer une forme de solidarité territoriale. Du coup, même si vous avez prévu une disposition visant à geler les hausses de surprimes, votre proposition de loi ferait peser le risque d'une augmentation massive des coûts pour les assurés – et il pourrait toujours y avoir des hausses dissimulées.

Nous avons pour notre part fait le choix d'une concertation pour définir un nouveau régime, qui garantisse des coûts acceptables pour les assurés. Il y a un mois, un groupe de travail a été installé par le ministre de l'économie et des finances, M. Bruno Le Maire, pour définir un cadre assurantiel en cas d'épidémie de grande ampleur. Il est prévu qu'il rende ses propositions d'ici à la fin du mois de juin. Deux députés de notre groupe participent activement à ses travaux, dont Nadia Hai, ici présente.

Nous faisons le choix d'une concertation avec les représentants des assurances, mais aussi avec les grandes et petites entreprises, pour aboutir à un système équilibré et viable, qui n'engendre pas de coûts supplémentaires pour les assurés. N'oublions pas non plus que les assureurs gèrent une bonne partie du patrimoine des Français, soit 1 800 milliards d'euros d'assurance-vie. Nous ne devons donc pas déstabiliser ce secteur, même si nous constatons, comme vous, que les bénéfices des entreprises de l'assurance ont bien augmenté.

C'est pourquoi notre groupe ne votera pas ce texte. Je vous propose de nous retrouver à la fin du mois autour des propositions du groupe de travail multilatéral.

Mme Olivia Grégoire remplace M. Éric Woerth à la présidence.

L'indemnisation des pertes d'exploitation des entreprises, à commencer par les commerces de proximité, les cafés et les restaurants qui ont fait l'objet d'une longue fermeture administrative, est effectivement une question majeure. La très faible contribution du secteur assurantiel au fonds de solidarité est une réalité indéniable que vous dénoncez à juste titre. Néanmoins, la radicalité de la solution que vous proposez risque de la rendre inapplicable, sinon dangereuse. Votre dispositif n'est‑il pas de nature à entraîner une augmentation massive du coût des polices d'assurance ? Par ailleurs, votre proposition ne fait-elle pas courir le risque d'un effondrement systémique du secteur ?

Cela étant, le statu quo n'est pas tenable. Les députés Les Républicains ont été les premiers à estimer que les assurances ne jouaient pas suffisamment le jeu dans leur soutien aux entreprises et aux acteurs économiques les plus touchés. C'est pourquoi, sur le modèle existant pour les catastrophes naturelles, ils ont proposé la création d'un régime de catastrophe sanitaire, plus équilibré et bordé juridiquement, afin de faciliter l'indemnisation des pertes d'exploitation par les assureurs, lesquels auraient été compensés en partie par l'État. Nous avons d'ailleurs fait voter un amendement imposant au Gouvernement de présenter un rapport sur le sujet.

Lors de son audition par la commission des finances, le 15 avril, la présidente de la Fédération française de l'assurance, Mme Florence Lustman, m'a répondu que, depuis 1982, la plus forte indemnisation, liée à la tempête de 1999, s'était élevée à 7 milliards d'euros – je suppose que les compagnies d'assurances ont pu depuis restaurer leurs fonds. J'y vois un bon curseur, au regard duquel le montant de 3 milliards d'euros dont se satisfait le groupe La République en Marche est bien insuffisant. Soulignons tout de même que certains assureurs, comme le Crédit mutuel, ont d'ores et déjà pris à leur charge une partie des pertes, ce que je veux saluer.

Pour ces raisons, nous voterons contre votre proposition de loi, qui se trompe d'objectif et peut être dangereuse.

")

Je souhaiterais, au nom du groupe MODEM et apparentés, expliquer pourquoi nous ne pouvons pas soutenir la démarche de Loïc Prud'homme et de ses collègues de La France insoumise.

En raison du changement climatique, nous allons connaître de plus en plus de catastrophes naturelles, y compris dans des territoires encore épargnés. Le montant requis pour indemniser ces sinistres – inondations, sécheresses, ouragans, tornades – devrait d'ailleurs doubler d'ici à 2050. Pour ces catastrophes, il existe, depuis 1982, un modèle d'indemnisation qui allie les sociétés d'assurances et la puissance publique. Avec ce système, toute entreprise ayant souscrit la garantie CATNAT peut être indemnisée, pour peu que la catastrophe ait été dûment reconnue par un arrêté ministériel. Les conditions à remplir pour compenser les pertes d'exploitation sont strictes et souvent liées à un dommage sur les locaux ou les machines. C'est pourquoi, monsieur le rapporteur, vous souhaitez ajouter des dommages non matériels, comme l'activité de l'entreprise, et introduire l'épidémie dans la liste des catastrophes naturelles.

Mais une catastrophe sanitaire n'est pas circonscrite localement, alors que le risque de catastrophe naturelle est défini à l'échelle infra-départementale, sinon communale. Un tel élargissement fragiliserait l'équilibre financier du régime. La sinistralité atteint un total annuel de l'ordre de 1,7 milliard d'euros aujourd'hui, quand les pertes d'exploitation liées à l'épidémie s'élèveraient déjà à 60 milliards d'euros : les ordres de grandeur sont très différents. Non seulement les assureurs augmenteraient leur taux de cotisation, mais il faudrait également augmenter les prélèvements obligatoires, comme le prévoit votre article 4, en augmentant la TVA, cet impôt souvent dénoncé par la gauche, non sans raison, comme le plus injuste.

Si nous comprenons votre objectif et estimons que, de manière générale, le monde de l'assurance n'a pas été à la hauteur de ses responsabilités depuis le début de l'épidémie, nous pensons qu'il vaut mieux travailler à la création d'un régime assurantiel spécifique. Ce travail est en cours et nous devrons veiller à ce qu'il se concrétise. Pour l'instant, nous ne pouvons que nous opposer à votre proposition.

Malgré deux réserves sur le texte, nous ne pouvons qu'adhérer aux objectifs présentés par M. Prud'homme : limiter les dégâts, mutualiser le risque et offrir des garanties claires. Sa proposition, comme les précédentes, nous permet de revenir sur la question de la garantie des pertes d'exploitation. À ce sujet, nous nous réjouissons que le ministre de l'économie, à la suite de fortes sollicitations, ait décidé d'organiser une réflexion, dont nous espérons des conclusions rapides. Mon groupe a également déposé une proposition de loi, mais en abordant le sujet sous un angle différent.

Lors de la réunion de la mission d'information Covid‑19, les trois représentants des organisations patronales – dont les compagnies d'assurances sont membres – ont mis en avant le ressentiment très fort et l'incompréhension des entreprises à l'égard du monde des assurances. S'agissant des gestes commerciaux promis par la présidente de la Fédération française de l'assurance, j'attends encore de trouver, dans ma circonscription, un chef d'entreprise qui en ait bénéficié ! A-t-on vu une compagnie d'assurances suspendre les cotisations sur les flottes automobiles immobilisées ? Quant aux 400 millions d'euros, la contribution demandée à la seule région Aquitaine pour le fonds de solidarité est déjà de 100 millions…

Nous avons déposé un amendement, mais il revient en fait à réécrire cette proposition de loi en reprenant la nôtre. Cela dit, que l'on vote contre, que l'on s'abstienne ou qu'on la soutienne, on peut se réjouir que ce débat ait été ouvert à l'Assemblée. Attachons-nous à le faire fructifier avec la volonté d'aboutir.

Cette proposition de loi soulève un vrai problème : en l'état actuel de la plupart des contrats d'assurance, le risque de pandémie n'est pas couvert. La plupart, ai-je dit, pas la totalité : le directeur général d'AXA a reconnu, à la suite d'un arrêt du tribunal de Paris, qu'environ deux cents contrats l'intégraient de fait, quand bien même l'interprétation pouvait être discutée.

Cependant, l'approche de nos collègues est erronée : il ne faut pas se brancher sur le dispositif de catastrophe naturelle, il faut créer un risque particulier, la pandémie ayant, par définition, un caractère international. L'idéal serait de trouver un dispositif au minimum européen, afin de mieux répartir les risques entre les pays et de définir un seuil au-delà duquel l'État interviendrait en garantie. Un groupe de travail ayant été créé, il est un peu tôt pour en délibérer. Enfin, faire financer la couverture du risque par un prélèvement sur les bénéfices faits en France me paraît une complète erreur. Certaines sociétés d'assurances n'assurent pas du tout ce type de risques, et cela revient à taxer les bénéfices, par nature fluctuants.

Voilà pourquoi le groupe Libertés et territoires ne votera pas en faveur de cette proposition de loi, quand bien même elle soulève, comme celles que plusieurs groupes ont déposées, un vrai problème de fond.

Je suis ravie de vous entendre admettre la nécessité d'un débat. La législation doit être en phase avec les bouleversements de l'époque. La barre des 200 000 morts a été franchie ; l'impact économique du confinement menace gravement la vie de millions de salariés et la viabilité de milliers de PME ; le PIB va reculer de près de 8 % pour 2020 – 20 % pour le deuxième trimestre ; et 9,6 millions de salariés, au chômage partiel, seront probablement au chômage tout court si l'on ne fait rien dans l'immédiat.

Des mesures d'urgence ont été prises pour soutenir l'économie – report des charges, fonds de 7 milliards pour les TPE et indépendants, garantie d'emprunt –, mais elles sont largement insuffisantes. Le Président de la République a martelé que l'État paierait, mais il y a aussi des acteurs privés qui doivent participer à l'intérêt général et que la loi doit pouvoir contraindre à leur devoir de solidarité ; encore faut-il comprendre ce que ce mot signifie. Le secteur des assurances doit assumer ses responsabilités et le code des assurances s'adapter pour intégrer le risque pandémique, devenu structurel à en croire la communauté scientifique.

Les mêmes objections nous sont régulièrement opposées : le code de l'assurance lui-même se concentrant sur les dégâts matériels ne saurait prendre en considération les risques liés à une pandémie ; le coût trop élevé, de près de 60 milliards, menacerait la survie de la profession. L'effort peut sembler considérable, mais en vérité, il n'en est rien. Les assurances ont pu verser 400 millions au fond interentreprises, geste louable, mais sans rapport avec leurs capacités financières : pratiquement 41 milliards sont engrangés chaque année au titre de l'assurance non-vie ! Le versement par une seule des cinq plus grosses compagnies de 3,5 milliards, de quoi couvrir les pertes d'exploitation de l'hôtellerie‑restauration, indique nettement qu'elles ont les reins suffisamment solides pour assumer une extension du dispositif pour catastrophe naturelle. Une loi est assurément nécessaire, étant donné que la générosité de l'un est largement compensée par l'égoïsme des autres. Si un dirigeant d'assurances prend sur lui de ne pas verser de dividendes à ses actionnaires, qu'en est-il des autres ?

Je m'exprime au nom de Mme Jennifer De Temmerman, qui n'a pu être présente. Si la pandémie modifie terriblement notre quotidien, son coût humain sera probablement plus élevé que le nombre de décès, déjà insupportable. Cette éventualité était annoncée par les scientifiques : la qualité de l'air, la déforestation, la disparition de la biodiversité sont autant de paramètres susceptibles d'influer sur les épidémies d'origine zoonotique. Peut-on pour autant intégrer les pandémies dans le risque catastrophe naturelle ? Nos politiques de prévention et d'indemnisation des catastrophes naturelles ne sont actuellement pas à la hauteur des événements climatiques. Par exemple, dans le Nord, les sinistrés du fait de la sécheresse voient leurs demandes de reconnaissance systématiquement rejetées par d'obscurs arrêtés pris sur la base de données partiellement erronées, sans que les représentants des territoires puissent faire valoir leur situation face à ces décisions technocratiques. Il y a besoin de développer une vraie culture du risque, de réformer le régime catastrophe naturelle, dans un souci d'équité, d'efficacité et de transparence, voire de revoir la notion de catastrophe naturelle et ses manifestations.

Hélas, monsieur Prud'homme, votre proposition de loi ne nous paraît pas satisfaisante. Elle ne comporte ni étude d'impact ni simulation financière, alors que l'équilibre financier du régime d'indemnisation est nécessaire. Elle présente le risque de faire augmenter les primes d'assurances, même si elle mentionne le gel des taux actuels. À la suite d'une proposition similaire, qui avait fait l'unanimité au Sénat au début de cette année, une mission d'information avait été créée. Il faut résolument s'engager dans une réforme complète du régime CATNAT, créé en 1982, dans un texte structurel qui ne réponde pas à l'émotion du moment.

En revanche, les travaux en cours ne doivent pas nous priver de mener une réflexion sur les mécanismes de fiscalité des assurances, un sujet annexe qui permettrait de financer le fonds de solidarité – et les assureurs ont été en effet particulièrement absents de ce côté-là. Le plan présenté par la fédération française de l'assurance est totalement surfait, dans la mesure où il comporte notamment des aides sur des couvertures d'assurances déjà acquises aux assurés, mais aussi des parts d'investissement qui constituent uniquement des placements pour les sociétés ! Ce plan est insuffisant. Les démarches engagées spontanément par certaines entreprises du secteur mutualiste, comme le Crédit mutuel ou le Crédit agricole, ont conduit à verser un milliard d'euros d'indemnisations, selon le Trésor. L'effort consenti par la fédération était donc tout à fait minime au regard de ce que certains assureurs ont déjà fait. Le groupe Écologie Démocratie Solidarité ne peut voter votre proposition, mais revoyons-nous pour définir un nouveau risque et rediscutons de fiscalité lors des prochains projets de lois de finances.

Je me réjouis également de l'ouverture de ce débat. Malgré ses lacunes, nous soutiendrons la proposition de loi, car il faut envoyer des signes et faire preuve de notre volonté sur un sujet dont l'actualité nous a montré combien il était essentiel. J'ai bien entendu qu'il faudrait un cadre plus large, européen. Mais si nous attendons que l'Europe règle la question, nous risquons d'attendre longtemps ! Notre pays doit agir et, de ce fait, peut‑être entraîner l'Europe, afin de mettre à contribution les assurances lors de catastrophes sanitaires, en créant un dispositif juridique pérenne cofinancé – idée que notre groupe avait défendue en complément de l'aide exceptionnelle des assurances à laquelle nous appelions. Pour montrer le volontarisme des parlementaires, les membres du groupe de la Gauche démocrate et républicaine voteront la proposition de loi de nos collègues de La France insoumise.

De fait, vous en avez presque tous convenu, l'effort du secteur des assurances à hauteur de 3 milliards d'euros n'est clairement pas à la hauteur de la situation, ni des capacités financières du milieu des assurances. Il n'y a d'autant moins de raison d'y donner un satisfecit que certaines contributions ne sont ni plus ni moins que des investissements dans un tissu économique.

Si nous proposons une extension du dispositif catastrophe naturelle et non une garantie spécifique risque sanitaire, monsieur le rapporteur général, c'est parce que personne ne souscrira à une option qui ne jouera qu'une ou deux fois par siècle. Or, grâce à l'extension, la garantie sera optionnelle sur les pertes d'exploitation sans dommages, mais, comme elle sera activée plus régulièrement, elle incitera les assurés à la souscrire. D'où l'intérêt d'intégrer le risque sanitaire au dispositif CATNAT.

Le monopole de la CCR est quasiment de fait, puisqu'elle permet aux assureurs de bénéficier de la garantie de l'État en dernier recours – pour eux, cette sécurité n'a pas de prix. L'amendement CF6 permettra de clarifier le point soulevé par le rapporteur général.

Concernant la solvabilité du monde de l'assurance, le président de l'ACPR m'a rassuré : malgré les petits gestes des assureurs, elle n'est aucunement mise en péril. Il suffit pour s'en convaincre de regarder les publications de l'ACPR, dont l'accès est libre et public : leurs fonds propres éligibles au capital de solvabilité requis s'élèvent à 313 milliards d'euros ! Il y a de la marge…

Les mutuelles ont fait des gestes commerciaux sans qu'on leur ait demandé quoi que ce soit, monsieur Lauzanna, ce qui tend à prouver qu'il est possible de demander plus. Ma question est bien celle de la couverture extracontractuelle des assureurs.

S'agissant du groupe de travail à Bercy, c'est toujours un peu la même logique : les assureurs veulent bien garantir un risque, pour peu qu'il ne leur coûte pas trop cher et que l'État se porte garant, au cas où ils devraient débourser un petit peu plus que ce qu'ils avaient prévu… C'est toujours la même logique : privatisation des bénéfices et in fine mutualisation des risques, pour notre pomme… J'ai un peu de mal avec cette façon de faire et de concevoir les choses.

À vous entendre, madame Louwagie, notre texte ferait courir un risque systémique aux assurances. Mais c'est oublier que ces sociétés, pour certaines garanties, sont réassurées à plus de 50 %.

Effectivement, cela a un coût, mais il est lissé. Cela pose la question de la définition du niveau d'indemnisation et de son mécanisme, qui pourrait être mixte : une indemnisation forfaitaire rapide des pertes d'exploitation pour commencer, ce qui permettrait de faire immédiatement face à des situations d'urgence et pour des montants relativement prévisibles, et de provisionner par avance les sommes nécessaires, suivie d'un montant complémentaire, versé après une étude rapide des incidences sur les résultats des entreprises.

Vous avez objecté, monsieur Duvergé, que le risque pandémique ne serait pas circonscrit géographiquement, contrairement au risque catastrophe naturelle. Mais le risque CATNAT lui-même est en train de changer : les aléas seront beaucoup moins circonscrits et il va falloir se mettre en position d'y répondre. J'ai déjà répondu au rapporteur général sur la création d'un risque spécifique : une garantie qui n'est pas mise en jeu régulièrement ne sera pas souscrite. La fréquence de retour n'est estimée pour l'heure qu'à deux fois par siècle, mais nous manquons d'informations scientifiques consolidées et nous aurions besoin d'études actuarielles plus fines. Et lorsque nous nous reprendrons une pandémie similaire dans vingt-cinq ou trente ans, on pleurera de n'avoir rien fait vingt-cinq ans auparavant parce que le risque semblait inassurable… Ce serait bien dommage.

Dans la mesure où les pandémies sont effectivement d'origine zoonotique, madame Cariou, et souvent liées à des perturbations des milieux naturels, il m'a semblé logique de les rapprocher des catastrophes naturelles. Il me semble également nécessaire de réfléchir à d'autres mécanismes fiscaux, en plus de ceux que je propose, pour que les assurances contribuent davantage.

Article 1er

La commission examine l'amendement CF1 de M. David Habib.

Notre amendement de réécriture permet de corriger deux limites de l'article 1er. En prévoyant une indemnisation automatique sans que l'assuré ait à souscrire une assurance contre le risque de perte d'exploitation, la proposition de loi va entraîner une forte augmentation des primes d'assurance dommages aux biens, en particulier des immeubles et véhicules, dont dépend aujourd'hui la couverture en matière de catastrophe naturelle. Si l'article 3 proscrit une telle augmentation, la mesure, au regard de ses incidences financières, serait certainement contraire à la Constitution.

Par ailleurs, le dispositif utilise une durée de confinement comme référentiel d'application. Or on peut très bien imaginer qu'une épidémie future ou une résurgence de l'épidémie actuelle, dans un contexte où la France serait mieux dotée en équipements de protection individuelle, n'implique pas un confinement de la population, mais uniquement des mesures restrictives : fermeture de lieux publics ou limitation de la mobilité. Dans une telle hypothèse, le mécanisme deviendrait inapplicable.

Ces deux arguments nous amèneraient nous aussi à préférer un texte spécifique sur un risque spécifique, avec un financement peut‑être spécifique. Ce qui n'enlève rien à la pertinence de ceux de M. Prud'homme ; mais nous suivons une autre démarche que la sienne.

La question centrale, avant même celle du dispositif, est celle du financement – au risque de mettre la charrue avant les bœufs. Je vous ai expliqué pourquoi j'étais réservé quant à la création d'un risque spécifique. Concernant le confinement, j'avais été prudent, en mentionnant qu'il pouvait n'être que partiel. Il n'en demeure pas moins que votre remarque est pertinente et mériterait d'être prise en compte pour rendre le mécanisme réellement opérationnel.

Cela étant, malgré la qualité de votre amendement, j'émettrai un avis défavorable : nos deux dispositifs sont trop divergents. Mais je me permettrai un copier-coller de ce que vous proposez pour le confinement…

Nous sommes tous d'accord sur le besoin de définir un nouveau risque pour être indemnisé en cas de pandémie. En revanche, la majorité des groupes estime que la notion de catastrophe naturelle n'est pas le meilleur cadre, étant donné notamment que les indemnisations y concernent plutôt les dégâts matériels, alors qu'il s'agit ici de pertes d'exploitation. Si le mécanisme de solidarité doit être repensé, il ne peut se calquer sur celui des catastrophes naturelles.

Je ne défends pas du tout les assurances : j'ai même souligné, alors que vous ne parliez que de leur chiffre d'affaires, que leurs bénéfices étaient en hausse. Je n'ai aucun état d'âme là-dessus ; je dis seulement qu'il faut négocier avec elles, sans préjuger, comme vous le faites, du résultat des travaux menés sous la houlette de Bruno Le Maire, avec les PME. Privatisation des bénéfices, mutualisation des risques, dites-vous : on ne fait pas de bonne politique avec des slogans, monsieur le rapporteur ! Attendons et jugeons sur pièces.

La commission rejette l'amendement CF1.

Elle rejette successivement l'amendement rédactionnel CF2 puis l'amendement de précision CF3, tous deux du rapporteur.

Enfin, elle rejette l'article 1er.

Article 2

La commission rejette l'amendement rédactionnel CF4 du rapporteur.

Puis elle rejette l'article 2.

Article 3

La commission rejette l'amendement rédactionnel CF5 du rapporteur.

Elle passe ensuite à l'examen de l'amendement CF6 du rapporteur.

Cet amendement, comme je l'ai annoncé, vise à préciser qu'il n'est pas nécessaire de conférer un monopole juridique à la CCR, puisque celui-ci existe déjà de fait.

La commission rejette l'amendement CF6.

Puis elle rejette l'amendement rédactionnel CF7 du rapporteur.

Enfin, elle rejette l'article 3.

Article 4

La commission rejette l'amendement de précision CF8 du rapporteur.

Elle rejette l'article 4.

La commission ayant rejeté tous les articles de la proposition de loi, celle-ci est considérée comme rejetée.